В программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

, ред. 3.0 имеется возможность рассчитывать пени по лицевым счетам, не вовремя оплачивающим услуги. В данной инструкции рассмотрим настройки, которые влияют на расчет пени, а также особенности, которые следует учитывать при расчете.

Настройки для расчета пени

Настройки для расчета пени по капитальному ремонту

Алгоритм расчета пени

Примеры расчета пени

Отчеты по пени

- Настройки для расчета пени

- Настройки для расчета пени по капитальному ремонту

- Расчет пени

- Алгоритм расчета пени

- Примеры расчета пени

- Пример №1

- Описание расчета в примере №1

- Пример №2

- Описание расчета в примере №2

- Пример №3

- Описание расчета в примере №3

- Отчеты по пени

- Вернуться на сайт

- Вернуться на сайт

- Как отразить пени в регламентированном учете на отдельном счете

- Материалы по теме:

- Добавить комментарий

- Нормативное регулирование и схема в 1С

- Схема оформления в 1С

- Пени по НДС – проводки в 1С 8.3

- Штрафы ПФР – проводки в 1С 8.3

- Пени по НДФЛ – проводки в 1С 8.3

- Нормативное регулирование и схема в 1С

- Схема оформления в 1С Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на и при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше. Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в: БУ: в Дт 91.02 Кт 76.09; НУ: во внереализационных расходах по налогу на прибыль; не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН. Схема оформления в 1С Подробнее Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые? Как начислить штраф в 1С 8.3 проводки в учете продавца Рассмотрим расчет и оформление в 1С на примере: 14 февраля Организация выполнила обязательства по поставке товаров. По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок. 28 февраля Организация начислила пени в размере 0,1% за каждый день просрочки и выставила штрафные санкции покупателю. Начисление пени покупателю оформите через типовой документ в разделе . В документе заполните контрагента и договор, по которому нарушены обязательства. – дата начисления пени; Рассчитайте пени автоматически по кнопке или заполните табличную часть вручную. Документ используется только продавцом при нарушении сроков оплаты покупателем или комитентом. Этим документом покупателю нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров. Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически. Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней» . Если такой статьи нет, она автоматически создастся в базе. Изучить подробнее Как отразить претензию покупателю? Штраф – проводки в 1С 8.3 и его признание в учете покупателя Рассмотрим расчет и оформление в 1С на примере: 14 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки. В связи с финансовыми проблемами Организация не осуществила оплату в срок. 28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,1% за каждый день просрочки. В этот же день Организация признала их и отразила в учете. Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ). Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и . Сверьте аналитику в своем учете с данными приведенными выше. Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия. См. также: Если Вы еще не подписаны: После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С. Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатноС 01.01.2023 налоги, сборы, взносы, а также пени и штрафы по ним уплачиваются по новым правилам — в качестве единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Об отражении на ЕНС начисленных пеней, штрафов по налогам (сборам, взносам) см. в статье справочника «Единый налоговый платеж». Налоговые санкции по налогу на прибыль и иным аналогичным обязательным платежам в отчете о финансовых результатах формируют чистую прибыль (убыток) ( Приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875) и, соответственно, учитываются на счете 99 «Прибыли и убытки» ( Инструкция к плану счетов, утв. приказом Минфина России от 31.10.2000 № 94н). К налоговым санкциям относятся штрафы ( п. 2 ст. 114 НК РФ ). Учитывая, что согласно п. 6 ПБУ 1/2008 факты хозяйственной деятельности должны отражаться в бухгалтерском учете исходя из их экономического содержания (требование приоритета содержания перед формой), а пени по своему экономическому содержанию близки к понятию налоговых санкций, их следует отражать в бухгалтерском учете аналогично штрафам. В программе «1С:Бухгалтерия 8» (ред. 3.0) начисленные штрафы (пени) за несвоевременную сдачу налоговой отчетности или уплату налога на прибыль отражаются вручную документом «Операция». Раздел: Операции – Операции, введенные вручную (рис. 1). Кнопка «Создать», вид документа – «Операция». В поле «От» укажите дату начисления пеней (штрафа). Если пени (штраф) начислены по результатам проверки, укажите дату вступления в силу решения налогового органа. Если пени начислены организацией самостоятельно, укажите дату их расчета. В поле «Дебет» выберите субсчет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и субконто к нему «Причитающиеся налоговые санкции». В поле «Кредит» выберите субсчет расчетов по налогу на прибыль (субсчет 68.04.1 «Расчеты с бюджетом») и субконто к нему. В поле «Сумма» укажите сумму пеней (штрафа). В колонке «Сумма НУ Дт» сумму не указывайте. Кнопка «Записать и закрыть». Тема нашей сегодняшней статьи выбрана не случайно. Наверное, каждый бухгалтер хоть раз в своей практике получал от налоговой требование на уплату штрафа или пени. Не зря на бухгалтерских форумах так много вопросов по учету таких операций. Поэтому сегодня мы поговорим о том, как отражать налоговые пени и штрафы в учете НКО в 1С: Бухгалтерии предприятия ред. 3.0. Каждый хозяйствующий субъект должен пополнять казну государства путем уплаты налогов в конкретные определенные сроки. Если не заплатить налог в установленный законодательством срок, наступает налоговая задолженность. Пеня – это сумма денежных средств, начисляемая на просроченную задолженность за каждый календарный день просрочки основного платежа. Пеня подлежит уплате одновременно с образовавшейся задолженностью, либо после уплаты суммы основного долга. Расчет пени заканчивается в день зачисления уплаты по основному долгу. Порядок расчёта пени по налогам закреплён в Налоговом кодексе. Бухгалтер, обнаружив недоплату по налогу, может рассчитать пени самостоятельно, воспользовавшись онлайн -сервисами по расчету пеней. Также на просроченную задолженность налоговая может начислить штраф – минимально 20 процентов от неуплаченной суммы налога. Если же инспекторы докажут, что это сделано умышленно – взыщут 40 процентов от неуплаченной суммы налога (ст.122 НК РФ). Штраф – это наказание за совершение незаконного деяния. В частности, за нарушение налогового законодательства. И наложить его могут не только за просрочку уплаты налогов. Налоговый кодекс предусматривает разные виды штрафов, в зависимости от вида нарушения и наличия умысла. Полный перечень налоговых правонарушений содержится в 16 главе НК РФ. В частности, штраф предусмотрен за нарушение правил учета доходов и расходов и объектов налогообложения, непредставление налоговой декларации, невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов, непредставление налоговому органу сведений, необходимых для осуществления налогового контроля и пр. Согласно НК РФ, штраф налагается на юридических и физических лиц, то есть оштрафовать должностное лицо организации нельзя. Для должностных лиц применяются статьи Кодекса об административных нарушениях или даже Уголовного кодекса. Все штрафы по налогам выносятся на основании решения налогового органа и подлежат обязательной уплате организацией. Разница между пенями и штрафами в том, что пени обычно зависят от длительности существования нарушенного обязательства и рассчитываются в процентах за каждый день просрочки. Штраф же представляет собой, как правило, фиксированную или заранее определенную сумму, исчисляемую в процентах от некоей известной величины (например, суммы долга). Штраф – единственная санкция в Налоговом кодексе за налоговое правонарушение, пени не относится к санкциям! Но вне зависимости от того, пени это или штраф за нарушение налогового законодательства, порядок их бухгалтерского и налогового учета единый. Согласно Плану счетов (утв. Приказом Минфина от 31.10.2000 № 94н) штрафы и пени (вне зависимости от налога и периода, за который они начислены) отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счета 68. И именно здесь всегда возникает множество вопросов. Вариант 1 – на счете 91 (Дт 91-2 Кт 68; Дт 99 Кт 68) Вариант 2 – на счете 99 (Дт 99 Кт 68) Вариант 3 – на разных счетах в зависимости от вида налога. Так, пени по налогу на прибыль и налогу, уплачиваемому в связи с применением УСН, отражают на счете 99, а пени по другим налогам — на счете 91. Этого варианта придерживается Минфин в письме от 28.12.2016 № 07-04-09/78875. Выбранный вариант учета следует закрепить в учетной политике. Согласно п. 4, 5, 11 ПБУ 10/99 пени можно отнести к прочим расходам. Следовательно, их можно учитывать на счете 91 как прочие внереализационные расходы. Не стоит забывать, что у нас разговор о некоммерческих организациях. Поэтому списание убытка от налоговых санкций происходит за счет средств целевого финансирования. Рассмотрим порядок учета пеней и штрафов в НКО на примере программы 1С: Бухгалтерия предприятия ред. 3.0 Приведем условный пример: Ассоциация собственников земельных участков поселка Мельница получила требование на уплату штрафа за несдачу декларации по УСН в размере 1000 руб. В программе 1С: Бухгалтерия предприятия ред. 3.0 не предусмотрено специального документа для отражения пеней и штрафов за несвоевременную сдачу отчетности и уплату налогов. Поэтому начисление пеней и штрафов происходит оформляется документом «Операции, введенные вручную» в разделе «Операции»: Создаем новую операцию: Как показывает практика организациям зачастую приходится сталкиваться с начислением штрафных санкций и пеней. Поэтому для упрощения процедуры можно создать и использовать Типовую операцию (шаблон). Все последующие операции смогут создаваться на основе шаблонов, сохранённых в хранилище. Создадим «Типовую операцию» в операциях, введенных вручную: В открывшемся окне введем необходимые данные и нажмем кнопку «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций: Аналогичным образом можно создать типовые операции по начислению пеней по налогам и страховым взносам. Еще один момент, на который хотелось бы обратить внимание читателей – какой датой начислять пени и штрафы по налогам? Когда пени и штрафы были начислены организации в результате проверки контролирующих органов, то датой будет дата соответствующего решения ФНС. В случае, если плательщик самостоятельно обнаружил, к примеру, недоплату по налогу, то он может доплатить налог, а вот пени можно не уплачивать самостоятельно, а дождаться требования из ФНС. Когда же организация сдает уточненную декларацию (расчет), которая привела к увеличению суммы налога (взноса), то, чтобы избежать штрафа, до подачи уточненки необходимо заплатить налог/взнос и пени. В таком случае датой начисления пеней будет дата утверждения расчета (включая расчет пеней) руководителем организации. Автор статьи: Анна Куликова Для начисления пени в программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК необходимо выполнить следующие действия: 1. Настроить учетную политику ЖКХ (меню «Учет в ЖКХ – Учетная политика (ЖКХ)): 2. В настройках учетной политики указать срок оплаты, по истечении которого будет производиться начисление пени (закладка «Общее» – «Срок оплаты»): 3. На закладке «Пени» произвести настройку расчета пени: В справочнике «Настройки расчета пени» есть предопределенная настройка расчета: Есть два варианта расчета пени: · Можно установить долю ставки рефинансирования: · Можно установить процентную ставку, для этого необходимо поставить флажок «Использовать процентную ставку» и установить саму процентную ставку: Существует три варианта оплаты пени: первоочередная оплата услуг, затем погашение пени, в первую очередь гасить пени, распределять пропорционально по начислениям и пени: В поле «Дата начала учета начислений» указывается дата начала учета начислений, с которой необходимо получать начисления для расчета пени. Если дата не указана, ограничения начислений по периоду для расчета пени не будет: 4. Установить ставку рефинансирования ЦБ (меню «Предприятие» – «Ставки рефинансирования ЦБ»): 5. После заполнения всех настроек можно производить начисления по пеням (меню «Учет в ЖКХ» – «Начисления/Оплата» – «Начисление пени»). Пени начисляются в разрезе каждой услуги. Документ сам отслеживает всех должников: 6. После начислений можно получить расшифровку расчета пени по всем строкам табличной части или по выделенному лицевому счету: В отчете можно посмотреть подробную расшифровку алгоритма расчета пени по лицевым счетам, раскрыв каждую услугу: Материалы по теме: С 01.01.2023 налоги, сборы, взносы, а также пени и штрафы по ним уплачиваются по новым правилам — в качестве единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Об отражении на ЕНС начисленных пеней, штрафов по налогам (сборам, взносам) см. в статье справочника «Единый налоговый платеж». Штрафы и пени, уплаченные или подлежащие уплате налогоплательщиком (кроме налога на прибыль и иных аналогичных обязательных платежей), в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения ( Приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875) и, соответственно, учитываются на счете 91 «Прочие доходы и расходы». Пени и штрафы по налогам и сборам не включаются в расходы для целей налогообложения ( п. 2 ст. 270 НК РФ ). В программе «1С:Бухгалтерия 8» (ред. 3.0) начисленные штрафы (пени) за несвоевременную сдачу налоговой отчетности или уплату налога отражаются вручную документом «Операция». Раздел: Операции – Операции, введенные вручную (рис. 1). Кнопка «Создать», вид документа – «Операция». В поле «От» укажите дату начисления пеней (штрафа). Если пени (штраф) начислены по результатам проверки, укажите дату вступления в силу решения налогового органа. Если пени начислены организацией самостоятельно, укажите дату их расчета. В поле «Дебет» выберите счет 91.02 «Прочие расходы» и аналитику к нему (статью прочих доходов и расходов со снятым флажком «Принимается к налоговому учету»). В поле «Кредит» выберите счет расчетов по налогу (налог на прибыль, ЕСХН, др.) и аналитику к нему. В поле «Сумма» укажите сумму пеней (штрафа). В колонке «Сумма НУ Дт» сумму не указывайте. Кнопка «Записать и закрыть». 28 декабря 2020 Пени и штрафы начисляются за просрочку налоговых и других удержаний, предусмотренных законодательством и договорами. Как правило, пени вводятся в программу 1С 8.3 в ручном режиме, что может вызывать вопросы относительно использования счетов для отображения пени при формировании проводок. Важно то, что не все пени необходимо вводить вручную, поскольку в программе имеется документ, позволяющий выполнять операции в автоматическом режиме. Далее постараемся ответить на самые частые вопросы пользователей программы 1С: Какие бухгалтерские проводки необходимо провести для начисления налоговых и других пеней? Как произвести начисление штрафа через 1С путем отражения учетной проводки при нарушении условий контракта, заключенного между продавцом и покупателем? Отражение пеней по налогам Порядок начисления пеней должен быть прописан в политике учета, поскольку от выбранного способа зависит отражение пеней в учетности. Методы начисления пеней по налогам в отчетах могут выглядеть следующим образом: Дебет (91.02)-Кредит – Прочие расходы; Дебет (99.01)-Кредит – Прочее. Справка! Согласно рекомендации Бухэксперта 8, нужно исходить из Письма Минфина России (от 28 декабря 2016), где отражение выглядит так: Дебет 99.01-Кредит 68 (штрафные отчисления по подоходному и прочим налогам ЕСХН, ПСН, УСН, ЕНВД; Дебет 91.2-Кредит 68, 69 (штрафы и пени по всем остальным налогам, за исключением перечисленных выше). В учете расходов и подоходных декларациях налоговые пени не отражаются. Штрафы, выписанные налоговыми органами, рассчитываются по такой же схеме, что и пени. Для отражения подоходной налоговой пени, в проводке используем: Дебет 99.01-Кредит 68.04.1. Для прочих налогов действуют правила, прописанные в политике учета. Взыскания за неуплату начинают начисляться на следующий день после просрочки платежа и закрываются днем погашения задолженности включительно. Но, размер пени не может быть выше налоговой задолженности. Пример: первую треть НДС необходимо уплатить до 25 января 2020 года. Выплата произведена только 8 февраля 2020 года. В таком случае пеня начисляется с 26 января по 10 февраля включительно. Пени по НДС Сроки погашения НДС за 4 квартал: 27 января, 25 февраля, 25 марта 2020. Просрочка началась с первого платежа. 100 тысяч рублей задолженности вместе с насчитанной пеней были внесены 10 февраля. Согласно политике учета компании, для начисления пени используется Дебет 91.02. Таким образом, нужно в первую очередь рассчитать размер пени по состоянию на 10 февраля включительно. В разделе «Операции» делаем документ выбрав «Операции, введенные вручную». Не забываем о заполнении аналитических данных по статье. Проверяем и дублируем настройки в базе. Графу «Сумма НУ» для Дебета и Кредита остаются незаполненными! Большинство бухгалтеров часто задают вопросы относительно формирования проводок при начислении пени с 1С, хотя нужно сказать, что такие санкции могут применяться не только при задержке налоговых выплат, но также при наличии ошибок в базе взаиморасчетов. Отражение штрафов Пенсионного Фонда Штрафы в ПФР через программу 1С отражаются в Операции, которую нужно заполнить вручную. Приведем пример: Бухгалтер не внес в отчетную документацию СЗВ-М сведения по трем работникам. Предприятию было выписано 1500 рублей за просрочку (500 за каждого работника, не внесенного в учет). 28.02 Предприятие отразило отчисление в учет и погасило штраф. Так, в соответствии с политикой учета предприятия относительно налоговой пени, сборов и взносов, для начисления используется Дебет 91. 02. Отражение пеней по НДФЛ Рассмотрим принцип расчета и отражения: Предприятие произвело выплату отпускных 24 января, по которым нужно было внести налог 31 числа того же месяца. В связи со временной нехваткой средств, налог в размере 5 тысяч рублей был внесен только 10 числа следующего месяца. В тот же день была начислена и погашена начисленная пеня. Согласно политике учета, используем дебет 91.02 для пени по налогу. При расчете пени необходимо учитывать день погашения. Отражение пени по договору Штраф в отношении партнера за несоблюдение условий контракта вносятся в учетах продавца следующим образом: Бухгалтерский: Дебет 76.02-Кредит 91.01. Налоговый: в доходах не по реализации по подоходному налогу; в прибыль УСН при внесении средств на счет предприятия или через кассу. Для отражения пеней по контрактам в автоматическом режиме, рекомендуем воспользоваться Видом договора и Видом операции при внесении средств на расчетный счет. Там имеется раздел аналитики. Покупатель учитывает штрафные санкции в учетах следующим образом: Бухгалтерский: Дебет 91.02-Кредит 76.09. Налоговый: в доходах не по реализации по подоходному налогу; не относятся к расходам УСН, поскольку не перечислены в закрытом списке расходов по УСН. Отражение штрафных отчислений в учете продавца Рассмотрим на примере: Предприятие выполнило поставку продукции 13 февраля согласно условиям договора. В условиях договора также указано, что потребитель должен внести средства на протяжении 5 рабочих дней после поставки. Последний нарушил данное условие и не произвел оплату вовремя. 28 числа того же месяца предприятие начислило 0,05% пени за все дни просрочки и предъявило штраф контрагенту. Для начисления пени используем стандартный документ для начислений пеней (раздел «Продажи»). При заполнении нужно обязательно заполнить данные о контрагенте и соглашении, условия которого не были соблюдены. Пени можно рассчитать автоматически с помощью опции Заполнить либо внести данные в таблицу вручную. Обратите внимание, что этот документ нельзя использовать для начисления штрафов и пеней по причине нарушений со стороны поставщика. Проводка Дебет 76.02-Кредит 91.01 будет сформирована программой автоматически. Аналитические данные счета 91.01 установлены по умолчанию – используется та статья, закрепленная за соответствующим документом. Признание штрафа в учете потребителя Продукция поступила на склад 15 февраля. В условиях соглашения прописано, что оплата за поставку должна быть внесена на протяжении 5 рабочих дней после поставки. Предприятие не внесло оплату в установленный срок. 28 числа того же месяца поставщик предъявил 0,05% штрафа за каждый день задержки. Предприятие отразило это в своем учете за тот же день. Для этого используем Операцию, заполнение вручную. Для того, чтобы штраф, выписанный контрагентом, отразить верно, рекомендуем воспользоваться статьей Штрафов, пеней и неустоек по уплате, а также Тип договора.

- Схема оформления в 1С

- Как начислить штраф в 1С 8.3 проводки в учете продавца

- Штраф – проводки в 1С 8.3 и его признание в учете покупателя

- См. также:

- справочника «Единый налоговый платеж». Налоговые санкции по налогу на прибыль и иным аналогичным обязательным платежам в отчете о финансовых результатах формируют чистую прибыль (убыток) ( Приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875) и, соответственно, учитываются на счете 99 «Прибыли и убытки» ( Инструкция к плану счетов, утв. приказом Минфина России от 31.10.2000 № 94н). К налоговым санкциям относятся штрафы ( п. 2 ст. 114 НК РФ ). Учитывая, что согласно п. 6 ПБУ 1/2008 факты хозяйственной деятельности должны отражаться в бухгалтерском учете исходя из их экономического содержания (требование приоритета содержания перед формой), а пени по своему экономическому содержанию близки к понятию налоговых санкций, их следует отражать в бухгалтерском учете аналогично штрафам. В программе «1С:Бухгалтерия 8» (ред. 3.0) начисленные штрафы (пени) за несвоевременную сдачу налоговой отчетности или уплату налога на прибыль отражаются вручную документом «Операция». Раздел: Операции – Операции, введенные вручную (рис. 1). Кнопка «Создать», вид документа – «Операция». В поле «От» укажите дату начисления пеней (штрафа). Если пени (штраф) начислены по результатам проверки, укажите дату вступления в силу решения налогового органа. Если пени начислены организацией самостоятельно, укажите дату их расчета. В поле «Дебет» выберите субсчет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и субконто к нему «Причитающиеся налоговые санкции». В поле «Кредит» выберите субсчет расчетов по налогу на прибыль (субсчет 68.04.1 «Расчеты с бюджетом») и субконто к нему. В поле «Сумма» укажите сумму пеней (штрафа). В колонке «Сумма НУ Дт» сумму не указывайте. Кнопка «Записать и закрыть». Тема нашей сегодняшней статьи выбрана не случайно. Наверное, каждый бухгалтер хоть раз в своей практике получал от налоговой требование на уплату штрафа или пени. Не зря на бухгалтерских форумах так много вопросов по учету таких операций. Поэтому сегодня мы поговорим о том, как отражать налоговые пени и штрафы в учете НКО в 1С: Бухгалтерии предприятия ред. 3.0. Каждый хозяйствующий субъект должен пополнять казну государства путем уплаты налогов в конкретные определенные сроки. Если не заплатить налог в установленный законодательством срок, наступает налоговая задолженность. Пеня – это сумма денежных средств, начисляемая на просроченную задолженность за каждый календарный день просрочки основного платежа. Пеня подлежит уплате одновременно с образовавшейся задолженностью, либо после уплаты суммы основного долга. Расчет пени заканчивается в день зачисления уплаты по основному долгу. Порядок расчёта пени по налогам закреплён в Налоговом кодексе. Бухгалтер, обнаружив недоплату по налогу, может рассчитать пени самостоятельно, воспользовавшись онлайн -сервисами по расчету пеней. Также на просроченную задолженность налоговая может начислить штраф – минимально 20 процентов от неуплаченной суммы налога. Если же инспекторы докажут, что это сделано умышленно – взыщут 40 процентов от неуплаченной суммы налога (ст.122 НК РФ). Штраф – это наказание за совершение незаконного деяния. В частности, за нарушение налогового законодательства. И наложить его могут не только за просрочку уплаты налогов. Налоговый кодекс предусматривает разные виды штрафов, в зависимости от вида нарушения и наличия умысла. Полный перечень налоговых правонарушений содержится в 16 главе НК РФ. В частности, штраф предусмотрен за нарушение правил учета доходов и расходов и объектов налогообложения, непредставление налоговой декларации, невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов, непредставление налоговому органу сведений, необходимых для осуществления налогового контроля и пр. Согласно НК РФ, штраф налагается на юридических и физических лиц, то есть оштрафовать должностное лицо организации нельзя. Для должностных лиц применяются статьи Кодекса об административных нарушениях или даже Уголовного кодекса. Все штрафы по налогам выносятся на основании решения налогового органа и подлежат обязательной уплате организацией. Разница между пенями и штрафами в том, что пени обычно зависят от длительности существования нарушенного обязательства и рассчитываются в процентах за каждый день просрочки. Штраф же представляет собой, как правило, фиксированную или заранее определенную сумму, исчисляемую в процентах от некоей известной величины (например, суммы долга). Штраф – единственная санкция в Налоговом кодексе за налоговое правонарушение, пени не относится к санкциям! Но вне зависимости от того, пени это или штраф за нарушение налогового законодательства, порядок их бухгалтерского и налогового учета единый. Согласно Плану счетов (утв. Приказом Минфина от 31.10.2000 № 94н) штрафы и пени (вне зависимости от налога и периода, за который они начислены) отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счета 68. И именно здесь всегда возникает множество вопросов. Вариант 1 – на счете 91 (Дт 91-2 Кт 68; Дт 99 Кт 68) Вариант 2 – на счете 99 (Дт 99 Кт 68) Вариант 3 – на разных счетах в зависимости от вида налога. Так, пени по налогу на прибыль и налогу, уплачиваемому в связи с применением УСН, отражают на счете 99, а пени по другим налогам — на счете 91. Этого варианта придерживается Минфин в письме от 28.12.2016 № 07-04-09/78875. Выбранный вариант учета следует закрепить в учетной политике. Согласно п. 4, 5, 11 ПБУ 10/99 пени можно отнести к прочим расходам. Следовательно, их можно учитывать на счете 91 как прочие внереализационные расходы. Не стоит забывать, что у нас разговор о некоммерческих организациях. Поэтому списание убытка от налоговых санкций происходит за счет средств целевого финансирования. Рассмотрим порядок учета пеней и штрафов в НКО на примере программы 1С: Бухгалтерия предприятия ред. 3.0 Приведем условный пример: Ассоциация собственников земельных участков поселка Мельница получила требование на уплату штрафа за несдачу декларации по УСН в размере 1000 руб. В программе 1С: Бухгалтерия предприятия ред. 3.0 не предусмотрено специального документа для отражения пеней и штрафов за несвоевременную сдачу отчетности и уплату налогов. Поэтому начисление пеней и штрафов происходит оформляется документом «Операции, введенные вручную» в разделе «Операции»: Создаем новую операцию: Как показывает практика организациям зачастую приходится сталкиваться с начислением штрафных санкций и пеней. Поэтому для упрощения процедуры можно создать и использовать Типовую операцию (шаблон). Все последующие операции смогут создаваться на основе шаблонов, сохранённых в хранилище. Создадим «Типовую операцию» в операциях, введенных вручную: В открывшемся окне введем необходимые данные и нажмем кнопку «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций: Аналогичным образом можно создать типовые операции по начислению пеней по налогам и страховым взносам. Еще один момент, на который хотелось бы обратить внимание читателей – какой датой начислять пени и штрафы по налогам? Когда пени и штрафы были начислены организации в результате проверки контролирующих органов, то датой будет дата соответствующего решения ФНС. В случае, если плательщик самостоятельно обнаружил, к примеру, недоплату по налогу, то он может доплатить налог, а вот пени можно не уплачивать самостоятельно, а дождаться требования из ФНС. Когда же организация сдает уточненную декларацию (расчет), которая привела к увеличению суммы налога (взноса), то, чтобы избежать штрафа, до подачи уточненки необходимо заплатить налог/взнос и пени. В таком случае датой начисления пеней будет дата утверждения расчета (включая расчет пеней) руководителем организации. Автор статьи: Анна Куликова Для начисления пени в программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК необходимо выполнить следующие действия: 1. Настроить учетную политику ЖКХ (меню «Учет в ЖКХ – Учетная политика (ЖКХ)): 2. В настройках учетной политики указать срок оплаты, по истечении которого будет производиться начисление пени (закладка «Общее» – «Срок оплаты»): 3. На закладке «Пени» произвести настройку расчета пени: В справочнике «Настройки расчета пени» есть предопределенная настройка расчета: Есть два варианта расчета пени: · Можно установить долю ставки рефинансирования: · Можно установить процентную ставку, для этого необходимо поставить флажок «Использовать процентную ставку» и установить саму процентную ставку: Существует три варианта оплаты пени: первоочередная оплата услуг, затем погашение пени, в первую очередь гасить пени, распределять пропорционально по начислениям и пени: В поле «Дата начала учета начислений» указывается дата начала учета начислений, с которой необходимо получать начисления для расчета пени. Если дата не указана, ограничения начислений по периоду для расчета пени не будет: 4. Установить ставку рефинансирования ЦБ (меню «Предприятие» – «Ставки рефинансирования ЦБ»): 5. После заполнения всех настроек можно производить начисления по пеням (меню «Учет в ЖКХ» – «Начисления/Оплата» – «Начисление пени»). Пени начисляются в разрезе каждой услуги. Документ сам отслеживает всех должников: 6. После начислений можно получить расшифровку расчета пени по всем строкам табличной части или по выделенному лицевому счету: В отчете можно посмотреть подробную расшифровку алгоритма расчета пени по лицевым счетам, раскрыв каждую услугу: Материалы по теме: С 01.01.2023 налоги, сборы, взносы, а также пени и штрафы по ним уплачиваются по новым правилам — в качестве единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Об отражении на ЕНС начисленных пеней, штрафов по налогам (сборам, взносам) см. в статье справочника «Единый налоговый платеж». Штрафы и пени, уплаченные или подлежащие уплате налогоплательщиком (кроме налога на прибыль и иных аналогичных обязательных платежей), в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения ( Приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875) и, соответственно, учитываются на счете 91 «Прочие доходы и расходы». Пени и штрафы по налогам и сборам не включаются в расходы для целей налогообложения ( п. 2 ст. 270 НК РФ ). В программе «1С:Бухгалтерия 8» (ред. 3.0) начисленные штрафы (пени) за несвоевременную сдачу налоговой отчетности или уплату налога отражаются вручную документом «Операция». Раздел: Операции – Операции, введенные вручную (рис. 1). Кнопка «Создать», вид документа – «Операция». В поле «От» укажите дату начисления пеней (штрафа). Если пени (штраф) начислены по результатам проверки, укажите дату вступления в силу решения налогового органа. Если пени начислены организацией самостоятельно, укажите дату их расчета. В поле «Дебет» выберите счет 91.02 «Прочие расходы» и аналитику к нему (статью прочих доходов и расходов со снятым флажком «Принимается к налоговому учету»). В поле «Кредит» выберите счет расчетов по налогу (налог на прибыль, ЕСХН, др.) и аналитику к нему. В поле «Сумма» укажите сумму пеней (штрафа). В колонке «Сумма НУ Дт» сумму не указывайте. Кнопка «Записать и закрыть». 28 декабря 2020 Пени и штрафы начисляются за просрочку налоговых и других удержаний, предусмотренных законодательством и договорами. Как правило, пени вводятся в программу 1С 8.3 в ручном режиме, что может вызывать вопросы относительно использования счетов для отображения пени при формировании проводок. Важно то, что не все пени необходимо вводить вручную, поскольку в программе имеется документ, позволяющий выполнять операции в автоматическом режиме. Далее постараемся ответить на самые частые вопросы пользователей программы 1С: Какие бухгалтерские проводки необходимо провести для начисления налоговых и других пеней? Как произвести начисление штрафа через 1С путем отражения учетной проводки при нарушении условий контракта, заключенного между продавцом и покупателем? Отражение пеней по налогам Порядок начисления пеней должен быть прописан в политике учета, поскольку от выбранного способа зависит отражение пеней в учетности. Методы начисления пеней по налогам в отчетах могут выглядеть следующим образом: Дебет (91.02)-Кредит – Прочие расходы; Дебет (99.01)-Кредит – Прочее. Справка! Согласно рекомендации Бухэксперта 8, нужно исходить из Письма Минфина России (от 28 декабря 2016), где отражение выглядит так: Дебет 99.01-Кредит 68 (штрафные отчисления по подоходному и прочим налогам ЕСХН, ПСН, УСН, ЕНВД; Дебет 91.2-Кредит 68, 69 (штрафы и пени по всем остальным налогам, за исключением перечисленных выше). В учете расходов и подоходных декларациях налоговые пени не отражаются. Штрафы, выписанные налоговыми органами, рассчитываются по такой же схеме, что и пени. Для отражения подоходной налоговой пени, в проводке используем: Дебет 99.01-Кредит 68.04.1. Для прочих налогов действуют правила, прописанные в политике учета. Взыскания за неуплату начинают начисляться на следующий день после просрочки платежа и закрываются днем погашения задолженности включительно. Но, размер пени не может быть выше налоговой задолженности. Пример: первую треть НДС необходимо уплатить до 25 января 2020 года. Выплата произведена только 8 февраля 2020 года. В таком случае пеня начисляется с 26 января по 10 февраля включительно. Пени по НДС Сроки погашения НДС за 4 квартал: 27 января, 25 февраля, 25 марта 2020. Просрочка началась с первого платежа. 100 тысяч рублей задолженности вместе с насчитанной пеней были внесены 10 февраля. Согласно политике учета компании, для начисления пени используется Дебет 91.02. Таким образом, нужно в первую очередь рассчитать размер пени по состоянию на 10 февраля включительно. В разделе «Операции» делаем документ выбрав «Операции, введенные вручную». Не забываем о заполнении аналитических данных по статье. Проверяем и дублируем настройки в базе. Графу «Сумма НУ» для Дебета и Кредита остаются незаполненными! Большинство бухгалтеров часто задают вопросы относительно формирования проводок при начислении пени с 1С, хотя нужно сказать, что такие санкции могут применяться не только при задержке налоговых выплат, но также при наличии ошибок в базе взаиморасчетов. Отражение штрафов Пенсионного Фонда Штрафы в ПФР через программу 1С отражаются в Операции, которую нужно заполнить вручную. Приведем пример: Бухгалтер не внес в отчетную документацию СЗВ-М сведения по трем работникам. Предприятию было выписано 1500 рублей за просрочку (500 за каждого работника, не внесенного в учет). 28.02 Предприятие отразило отчисление в учет и погасило штраф. Так, в соответствии с политикой учета предприятия относительно налоговой пени, сборов и взносов, для начисления используется Дебет 91. 02. Отражение пеней по НДФЛ Рассмотрим принцип расчета и отражения: Предприятие произвело выплату отпускных 24 января, по которым нужно было внести налог 31 числа того же месяца. В связи со временной нехваткой средств, налог в размере 5 тысяч рублей был внесен только 10 числа следующего месяца. В тот же день была начислена и погашена начисленная пеня. Согласно политике учета, используем дебет 91.02 для пени по налогу. При расчете пени необходимо учитывать день погашения. Отражение пени по договору Штраф в отношении партнера за несоблюдение условий контракта вносятся в учетах продавца следующим образом: Бухгалтерский: Дебет 76.02-Кредит 91.01. Налоговый: в доходах не по реализации по подоходному налогу; в прибыль УСН при внесении средств на счет предприятия или через кассу. Для отражения пеней по контрактам в автоматическом режиме, рекомендуем воспользоваться Видом договора и Видом операции при внесении средств на расчетный счет. Там имеется раздел аналитики. Покупатель учитывает штрафные санкции в учетах следующим образом: Бухгалтерский: Дебет 91.02-Кредит 76.09. Налоговый: в доходах не по реализации по подоходному налогу; не относятся к расходам УСН, поскольку не перечислены в закрытом списке расходов по УСН. Отражение штрафных отчислений в учете продавца Рассмотрим на примере: Предприятие выполнило поставку продукции 13 февраля согласно условиям договора. В условиях договора также указано, что потребитель должен внести средства на протяжении 5 рабочих дней после поставки. Последний нарушил данное условие и не произвел оплату вовремя. 28 числа того же месяца предприятие начислило 0,05% пени за все дни просрочки и предъявило штраф контрагенту. Для начисления пени используем стандартный документ для начислений пеней (раздел «Продажи»). При заполнении нужно обязательно заполнить данные о контрагенте и соглашении, условия которого не были соблюдены. Пени можно рассчитать автоматически с помощью опции Заполнить либо внести данные в таблицу вручную. Обратите внимание, что этот документ нельзя использовать для начисления штрафов и пеней по причине нарушений со стороны поставщика. Проводка Дебет 76.02-Кредит 91.01 будет сформирована программой автоматически. Аналитические данные счета 91.01 установлены по умолчанию – используется та статья, закрепленная за соответствующим документом. Признание штрафа в учете потребителя Продукция поступила на склад 15 февраля. В условиях соглашения прописано, что оплата за поставку должна быть внесена на протяжении 5 рабочих дней после поставки. Предприятие не внесло оплату в установленный срок. 28 числа того же месяца поставщик предъявил 0,05% штрафа за каждый день задержки. Предприятие отразило это в своем учете за тот же день. Для этого используем Операцию, заполнение вручную. Для того, чтобы штраф, выписанный контрагентом, отразить верно, рекомендуем воспользоваться статьей Штрафов, пеней и неустоек по уплате, а также Тип договора.

- Материалы по теме:

- Отражение пеней по налогам

- Пени по НДС

- Отражение штрафов Пенсионного Фонда

- Отражение пеней по НДФЛ

- Отражение пени по договору

- Отражение штрафных отчислений в учете продавца

- Признание штрафа в учете потребителя

Настройки для расчета пени

Перед выполнением расчета пени необходимо произвести настройки программы.

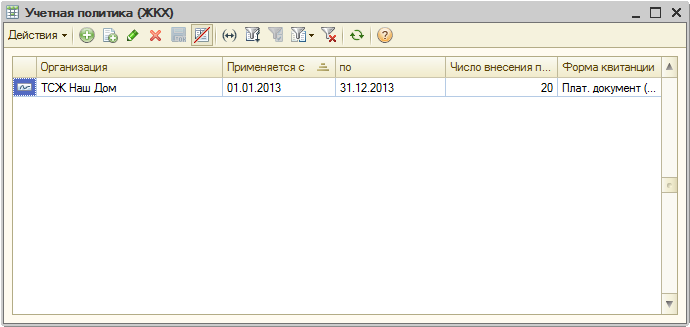

В настройках учетной политики ЖКХ в меню «Главное – Учетная политика (ЖКХ)» на закладке «Общее» указать срок оплаты, по истечении которого будет производиться начисление пени. Например, если по лицевому счету было произведено начисление услуг за январь, а срок оплаты указан 10 дней, то начисление пени можно производить, начиная с 10 февраля:

В учетной политике ЖКХ на закладке «Пени» указать настройку расчета пени:

Здесь определяются следующие настройки:

Вариант оплаты пени. Доступны три варианта:

в первую очередь гасить пени;

распределять пропорционально по начислениям и пени;

первоочередная оплата услуг, затем погашение пени:

В поле «Дата начала учета начислений» указывается дата, с которой необходимо получать начисления для расчета пени. Если дата не указана, ограничения начислений по периоду для расчета пени не будет:

Например, если указана дата начала учета начислений 01.01.2022, а по лицевому счету имеется задолженность с 01.12.2021, то учитываться будут только новые долги, а на старые долги пени считаться не будут.

Можно определить, будут ли рассчитываться пени на закрытые лицевые счета, для этого нужно установить соответствующий флажок:

Далее необходимо выбрать основание расчета пени. Можно использовать процентную ставку:

Или использовать ключевую ставку ЦБ РФ:

Важно!

В соответствии с Постановлением Правительства РФ от 23.09.2022 №1681 в период с 01.08.2022 по 31.12.2022 расчет пени должен происходить по ставке 9,5% в случае, если ключевая ставка ЦБ превышает указанное значение. Для этого в учетной политике на вкладке «Пени» добавлен флаг «Установить ограничение максимального размера ставки пени». При обновлении программы флаг и максимальный размер ставки будут установлены автоматически.

Также можно указать размер ключевой ставки ЦБ РФ, для этого нужно перейти по ссылке «Размер ключевой ставки ЦБ РФ»:

Ключевую ставку ЦБ РФ можно добавить вручную:

Обновить через Интернет:

Или настроить автоматическое обновление ключевой ставки ЦБ РФ:

Также указывается график расчета пени, например, для коммунальных услуг настройка следующая (в соответствии со статьей №155 Жилищного Кодекса РФ):

c 1 по 30 день пени не начисляются;

c 31 по 90 день пени начисляются в размере 1/300 доли ставки рефинансирования;

c 91 дня пени начисляются в размере 1/130 доли ставки рефинансирования.

Настройки для расчета пени по капитальному ремонту

Для услуги капитального ремонта нужно установить отдельную настройку расчета пени (так как расчет пени по капитальному ремонту отличается от коммунальных услуг). Для этого нужно зайти в меню «Главное – Настройки учета по капремонту»:

И выбрать отдельную настройку расчета пени для услуг капитального ремонта в случае, если ведется раздельный учет по услугам капремонта:

Действия Пост. №474 и №1681 по ограничению максимального размера ставки пени в размере 9,5% распространяются и на ЖКУ, и на капремонт.

Расчет пени

Расчет пени производится ежемесячно документом «Начисление пени», доступном в разделе «Начисления услуг»:

Порядок заполнения документа следующий:

Указываем организацию – организация, по которой необходимо рассчитать пени.

Указываем дату документа – дата, определяющая месяц начисления пени (месяц, в котором начисляются пени). Например, если указана дата «20.10.2022», то пени будут начислены и отражены в октябре 2022.

Указываем объект – здание, подъезд, помещение или лицевой счет, по которому необходимо рассчитать пени. Например, если указать здание, то пени рассчитаются по всем лицевым счетам, относящимся к этому зданию.

Для расчета пени нажимаем кнопку «Заполнить»:

При этом, пени рассчитываются только в блоке ЖКХ. Для дальнейшего формирования проводок, необходимо отразить начисления пени в регламентированном учете

.

Алгоритм расчета пени

Расчет пени производится по следующей формуле:

Пени = База для расчета пени * Ставка рефинансирования / 300 * Количество дней просрочки платежа

Отсчет количества дней просрочки платежа начинается со следующего дня после установленного срока платежа. Т.е. если срок платежа в «Учетной политике» установлен 10-ым числом месяца, то отсчет количества дней просрочки начнется с 11 числа и будет продолжаться до полного погашения суммы задолженности (включая день погашения).

База для расчета пени определяется по каждой услуге отдельно и вычисляется следующим способом:

Расчет пени в программе производится в разрезе услуг. То есть, если общая сумма платежа лицевого счета погасила задолженность, но по какой-либо из услуг имеется долг, то на эту услугу пени будут начислены.

Для таких ситуаций используется документ «Зачет авансов по услугам ЖКХ». Документ позволяет переносить авансы с услуг на погашение долга по другим услугам. Настройки документа производятся в учетной политике ЖКХ на закладке «Зачет аванса».

Если по каким-то лицевым счетам есть переплаты, но считаются пени, возможно, оплаты распределились некорректно. В таком случае рекомендуем проверить последние проведенные оплаты по лицевому счету в документе «Регистрация оплаты», а именно – табличную часть «Расшифровка оплаты». Необходимо убедиться, что оплата действительно распределилась на тот месяц, по которому некорректно начисляются пени. Возможно, оплаты по услугам распределены некорректно (то есть оплата распределилась не на нужный месяц, вследствие чего рассчитались пени) и не проведены документы «Зачет авансов по услугам ЖКХ».

Если это так, рекомендуем выполнить следующие действия:

проверить, что в учетной политике ЖКХ на закладке «Зачет аванса» установлен флажок «Разрешить перенос авансов с одной услуги на долги по другим услугам»;

провести документ «Зачет авансов по услугам ЖКХ» по всем объектам.

При этом документы «Регистрация оплаты» проводятся не за весь период (например, 01.01.2022-30.06.2022), а именно отдельно за каждый месяц (01.01.2022-31.01.2022). После этого создается документ «Зачет авансов по услугам ЖКХ» за месяц. Затем аналогичные действия выполняются за следующий месяц.

Для анализа взаиморасчетов по услугам можно использовать отчет «Карточка расчетов» с отбором по лицевому счету и услуге.

Примечание:

пример использования документа «Зачет авансов по услугам ЖКХ» можно посмотреть в инструкции

.

Примеры расчета пени

Общие условия примера:

в качестве срока оплаты для тестирования примеров использовать значение, равное 10 дням;

в примерах рассматривается один лицевой счет и несколько услуг.

Пример №1

Долг на начало месяца за Январь

по л/с и услуге составляет 125 р.

10 февраля было погашено 100 р. долга.

Далее за Февраль — Апрель были ежемесячные начисления в размере 125 руб./месяц, но оплаты не поступало.

Используется процентная ставка 0,01% за каждый день с первого дня просрочки по настоящий момент.

Описание расчета в примере №1

Начисление пени в Феврале

составит:

(125 — 100) * 18 * 0,01 / 100 = 0,05 руб.

Т.е. за 18 (с 10 по 28 число) дней от 25 р. долга:

Начисление пени в Марте

составит:

(125 – 100) * 31 * 0,01 / 100 + 125 * 21 * 0,01 / 100 = 0,08 + 0,26 = 0,34 р.

Т.е. за 31 день (с 1 по 31 число) от 25 руб. и за 21 день (с 11 по 31 число) от 125 руб. долга:

Начисление пени в Апреле

составит:

(125 – 100) * 30 * 0,01 / 100 + 125 * 30 * 0,01 / 100 + 125 * 20 * 0,01 / 100 = 0,08 + 0,37 + 0,25 = 0,70 р.

Т.е. за 30 дней (с 1 по 30 число) от 25 руб., за 30 дней (с 1 по 30 число) от 125 руб. и за 20 дней (с 11 по 30 число) от 125 руб. долга:

Пример №2

Долг на начало месяца за Январь

по л/с и услугам (Антенна и Капитальный ремонт) составляет 1178 р.

10 Февраля

было погашено 550 р. по услуге Капитальный ремонт от суммы 1053 руб. долга.

По основным услугам используется процентная ставка 0,01% за каждый день с первого дня просрочки по настоящий момент. Для услуг Капитального ремонта используется ключевая ставка ЦБ, при этом:

1/300 ставки с 1 по настоящий момент.

Описание расчета в примере №2

Начисление пени в Феврале

составит:

по услуге Антенна: 125 * 18 * 0,01 / 100 = 0,23 руб

.

по услуге Капитальный ремонт: (1053 — 550) * 3 * 1/300 * 8,5 / 100 + (1053 — 550) * 15 * 1/300 * 9,5 /100 = 0,23 + 2,82 = 2,82 руб

.

Т.е. по услуге Антенна за 18 дней (с 10 по 28 число) от 125 руб. долга;

по услуге Капитальный ремонт за 3 дня (с 10 по 13 число) по 1/300 ставки 8,5% от 503 руб. долга и за 15 дней (с 14 по 28 число) по 1/300 новой ставки 9,5% от 503 руб. долга:

Начисление пени в Марте

составит:

по услуге Антенна: 125 * 31 * 0,01 /100 + 125 * 21 * 0,01 / 100 = 0,39 + 0,26 = 0,65 руб.

Т.е. за 31 день (с 1 по 31 число) от 125 руб. долга и за 21 день (с 11 по 31 число) от 125 руб. долга.

по услуге Капитальный ремонт: (1053 — 550) * 31 * 1/300 * 9,5 / 100 + (1053 — 550) * 21 * 1/300 * 9,5 / 100 = 4,94 + 7,00 = 11,94 руб.

Т.е. за 31 день (с 1 по 31 число) от 503 руб. долга и за 21 день (с 11 по 31 число) от 503 руб. долга:

Пример №3

Выполним начисление пени по Постановлению Правительства РФ № 1681 (от 23.09.2022), согласно которому с 01.08.2022 по 31.12.2022 расчет пени должен происходить на основании ключевой ставки ЦБ, если она менее 9.5%. Имеется задолженность по лицевому счету по услуге с Апреля

в размере 125 руб. долга ежемесячно.

Для основных услуг используется ключевая ставка ЦБ с условием, что с 01.08.2022 введено ограничение по ставке 9,5%, если ключевая ставка превышает указанное значение:

Описание расчета в примере №3

Предположим, что 25 октября ставка ЦБ установлена в размере 10%, что позволяет применить ограничение в соответствии с Пост. Р Ф №1681:

Выполним начисление пени за Октябрь по задолженности с Апреля:

Начисление пени в Октябре

составит, например, за Апрель

:

125 * 24 * 7,5 * 1/130 /100 + 125 * 7 * 9,5 * 1/130 /100 = 1,73 + 0,64 = 2,37 руб

.

Т.е. за 24 дня (с 1 по 24 число) по 1/130 ставки 7,5% от 125 руб. долга и за 7 дней (с 25 по 31 число) по 1/130 ограниченной ставки 9,5% (по условию примера Ключевая ставка ЦБ на уровне 10% с 25 октября) от 125 руб. долга:

Примечание:

в случае, если начисление пени в месяце выполняется в разрезе нескольких подпериодов, суммы начисленных пеней за каждый подпериод округляются до копеек перед их суммированием.

Отчеты по пени

В программе существует возможность сформировать расшифровку расчета пени, начисленных в определенном месяце начисления. Данная возможность реализована в виде отчета «Расшифровка расчета пени». Отчет можно открыть в разделе «Начисление услуг» или из документа «Начисление пени» по кнопке «Расшифровка расчета пени»:

В отчете формируются данные о том, каким образом рассчитаны пени:

за какие месяцы начислений;

по каким услугам;

от какой задолженности;

по каким ставкам.

В отчете доступны различные варианты настроек группировки вывода данных, а также настройка вывода строк с нулевой базой расчета (суммой задолженности на период расчета).

Важной особенностью

отчета является то, что отчет формируется не по готовым данным расчета документа «Начисление пени», а путем расчета пени по настройкам отчета заново.

Это значит, что если пени начислены, а данные, на которых основывался расчет, были изменены, то данные из отчета «Расшифровка расчета пени» могут отличаться от данных в документе «Начисление пени».

Для просмотра начисленных пени также можно воспользоваться, например, отчетом «Сводная ведомость» (меню «Начисление услуг – Сводная ведомость»):

Информацию по начислению пени также можно отследить в документе «Карточка расчетов» (меню «Начисление услуг – Карточка расчетов»), указав раздел учета – Пени

:

Вернуться на сайт

Вернуться на сайт

Как отразить пени в регламентированном учете на отдельном счете

Как отразить пени в регламентированном учете на отдельном счете

В программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

, ред. 3.0 реализована возможность отражения пени в регламентированном учете отдельно от начислений (на отдельных счетах учета). Для этого необходимо произвести настройки в учетной политике ЖКХ на закладке «Регламентированный учет»:

В блоке «Пени» для настройки «Отражение пеней производить на» установить вариант отражения на отдельных счетах. Также имеется возможность установить настройку отражения на отдельном счете пеней за капитальный ремонт:

При этом становится доступной ссылка «Задать счета учета расчетов по пени», при нажатии на которую открывается регистр сведений «Счета учета расчетов по пеням». Данный регистр предназначен для ручной настройки счетов учета для отражения пени в регламентированном учете:

В поле «Организация» выбирается организация, по которой производятся начисления пени;

В поле «Вид взаиморасчетов» выбирается вид взаиморасчетов договоров контрагентов. Данное поле можно оставить незаполненным, тогда настройка будет действовать для всех видов взаиморасчетов. Если вид взаиморасчетов указать, то тогда настройки счетов учета будут действовать только для тех договоров контрагентов, для которых указан такой же вид взаиморасчетов. Например, выбран вид взаиморасчетов «Основной»:

Эта настройка будет действовать для договоров с таким же видом взаиморасчетов:

Необходимо заполнить счета, на которых будут отражаться суммы пени. При этом для счета учета доходов могут быть указаны виды субконто, которые будут автоматически подставляться в документы «Отражение начислений в регламентированном учете»:

ПРИМЕЧАНИЕ:

Если субконто «Реализуемые активы» оставить незаполненным, программа будет подставлять субконто «Номенклатура»:

Рассмотрим на примере, каким образом будут использоваться произведенные настройки при отражении начислений с различными видами операций:

Сводное отражение (упрощенное): подставились счет учета расчетов с контрагентом 76.09 и счет учета услуг 91.01 с указанием субконто «Прочие доходы и расходы» — Пени и «Номенклатура» — Отопление:

Отражение типовыми документами реализации услуг: сумма пени отразилась в отдельном документе «Реализация товаров и услуг» на счете доходов 91.01

Рассмотрим на примере, каким образом будут использоваться произведенные настройки при отражении оплат от жильцов:

Создается документ «Регистрация оплаты»:

На основании документа «Регистрация оплаты» создаем типовой документ:

В результате происходит разбивка платежа по суммам оплат:

Материалы по теме:

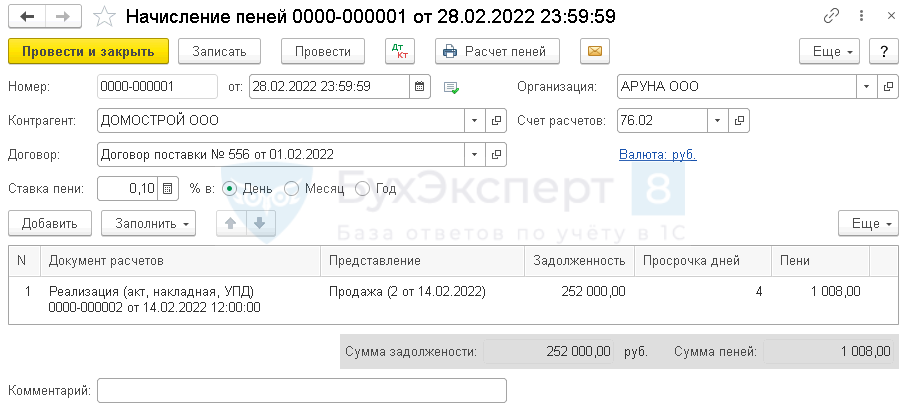

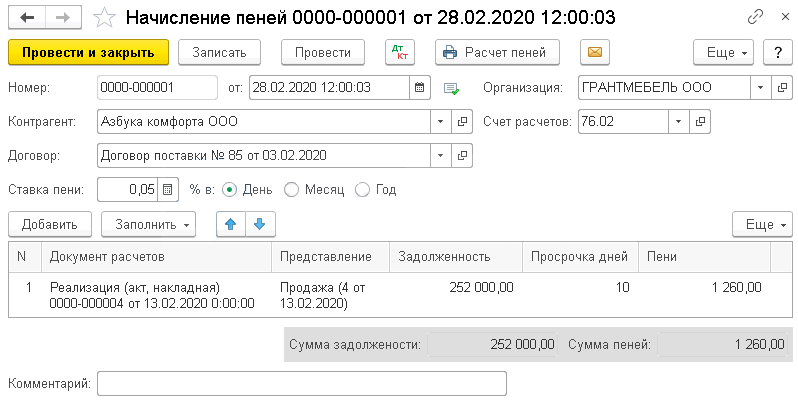

Во взаимоотношениях с клиентами часто возникают ситуации, когда покупатели по каким-либо причинам задерживают оплату товаров, работ, услуг. Чтобы таких ситуаций было как можно меньше, необходимо на этапе заключения договора с покупателем четко оговаривать сроки оплаты. Если сроки будут нарушены, то начислять и взыскивать с покупателей пени за просроченный платеж. В данной статье рассмотрим, как провести такое начисление в программе 1С: Бухгалтерия ред. 3.0.

Воспользуемся документом «Начисление пеней», который можно найти в меню «Продажи» — «Расчёты с контрагентами».

Создаем новый документ.

Чтобы пени рассчитывались автоматически, необходимо установить и указать срок оплаты в договоре с покупателем.

Если в договоре не стоит галочка и не указан срок оплаты от покупателя, то для автоматического расчета берется срок оплаты для всех покупателей из общих настроек.

Если галочка отсутствует в договоре с покупателем, и не указан срок оплаты для всех покупателей, тогда задолженность считается просроченной с момента ее возникновения перед организацией-поставщиком.

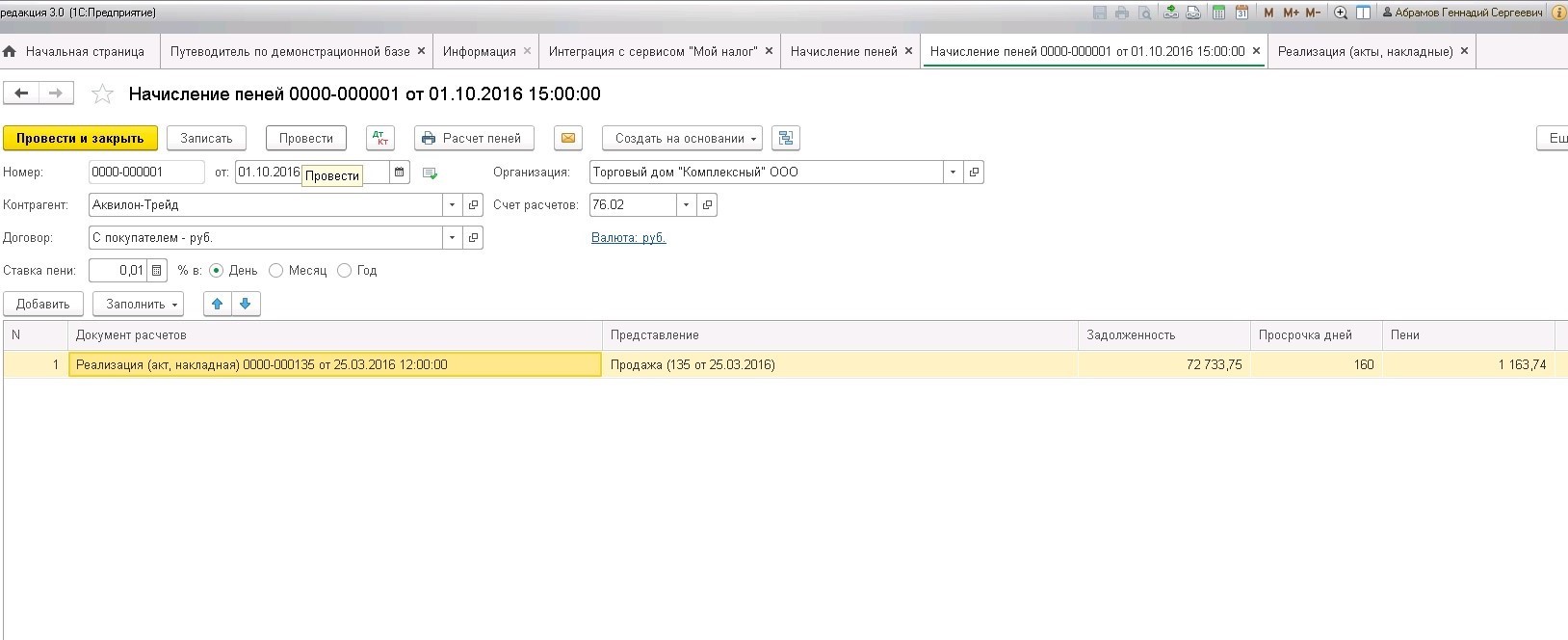

В нашем примере установлена галочка и указан срок оплаты в договоре с покупателем.

Заполняем документ, срок оплаты = 30 дней.

После того, как пользователь укажет ставку в шапке документа, сумма автоматически рассчитывается в столбце «Пени».

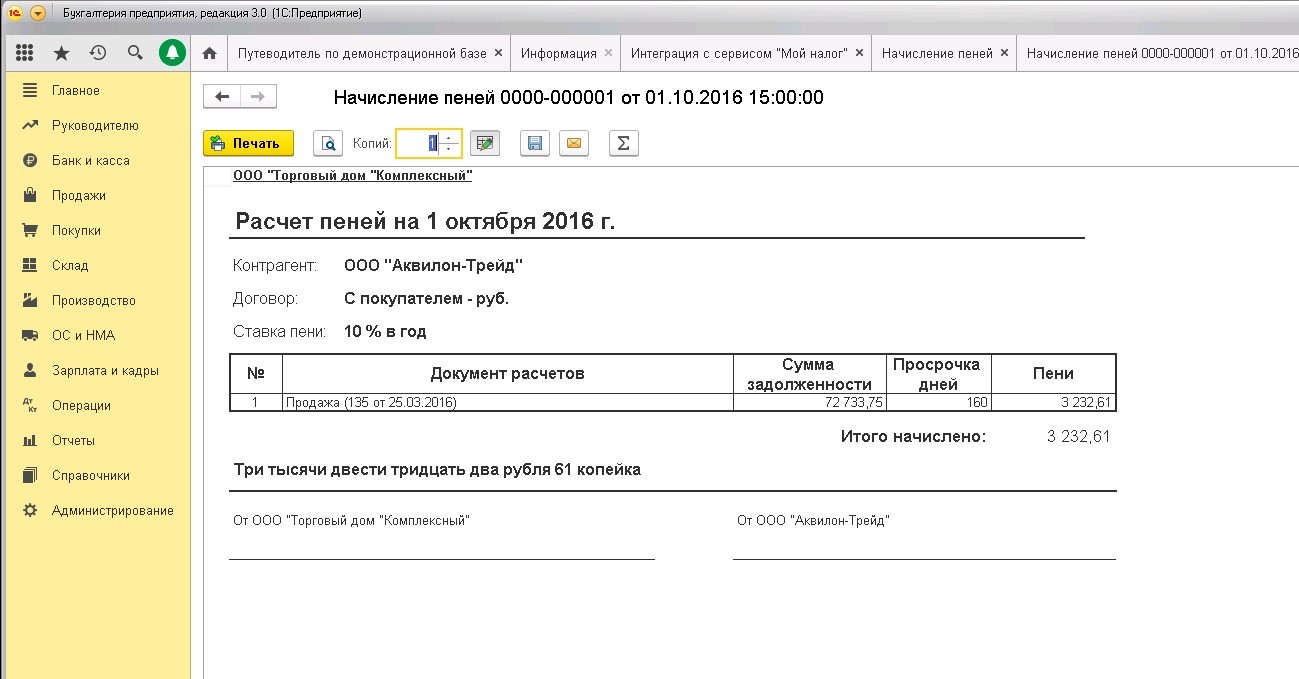

Допустим, мы рассчитываем пени на 01.10.2016 г. Реализация была 25.03.2016. Просрочка составляет 160 дней.

Сумма пени = 72733,35 руб. * 160 дн. * 0,01%= 1163,73 руб. по данном документу реализации.

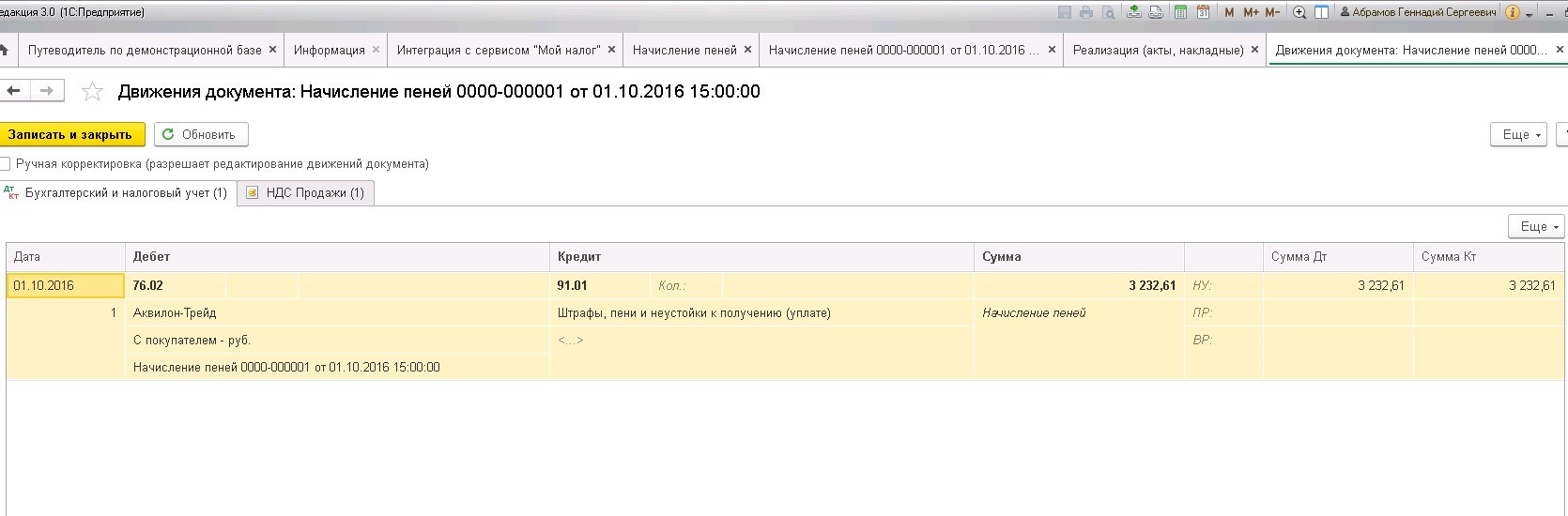

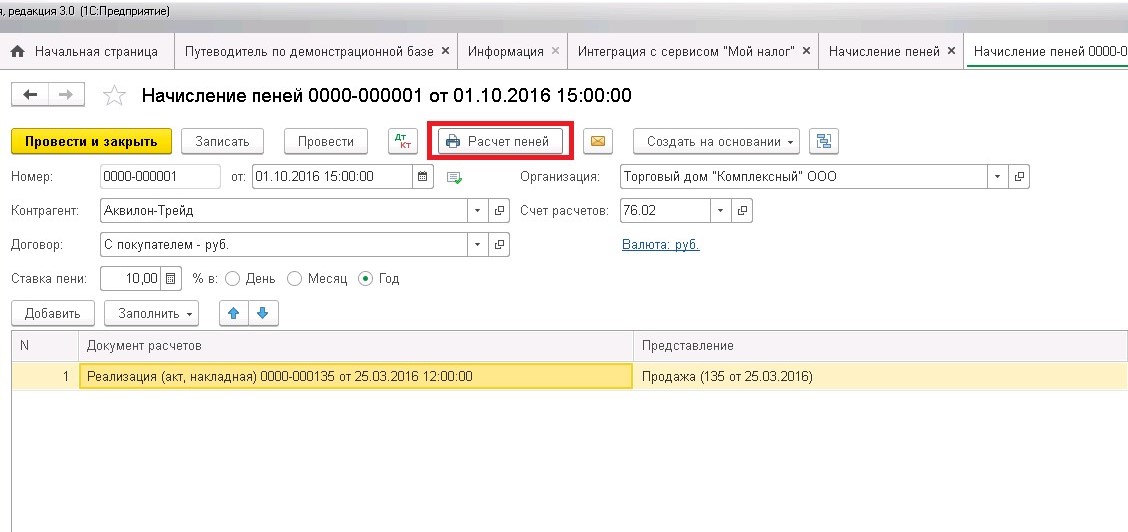

Предусмотрена возможность изменить способ начисления пени, допустим, 10% в год за просрочку платежа.

Тогда на 01.10.2016 г. получим следующий расчет:

Сумма пени = 72733,35 руб.* 160 дн/360 дн *10% = 3232,59 руб.

После проведения документа посмотрим движения по счетам учета.

При необходимости можно вывести печатную форму документа, для этого нужно нажать на кнопку на верхней панели документа.

А вы уже пробовали автоматически начислять пени в 1С: Бухгалтерии?

Автор статьи: Галина Кулиничева

Добавить комментарий

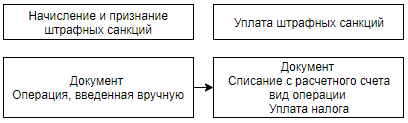

Пени – это плата за просрочку. Они, как и штрафы, возможны не только по налогам, но и по договорам. В основном, начисление пени в 1С 8.3 осуществляется вручную. У бухгалтера сразу же возникает вопрос, какие счета использовать при начислении пени в проводках 1С 8.3.

Но все ли пени начисляются Операцией, введенной вручную? Спешим вас обрадовать – это не так! Например, автоматизирован учет пени по контракту в 1С 8.3 в адрес покупателя. Для этого в программе предусмотрен специальный документ Начисление пеней.

- какие проводки в бухучете и в 1С 8.3 надо сделать, чтоб начислить пени по налогам и сборам;

- как начислить штраф в 1С 8.3 – отразим проводки в учете продавца и покупателя при нарушении обязательств по контракту.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

https://youtube.com/watch?v=dVXM6_aqyBo%3Ffeature%3Doembed%26wmode%3Dopaque

- Пени по налогам – проводки в 1С 8.3

- Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

Бухэксперт8

рекомендует руководствоваться Письмом Минфина от 28.12.2016 N 07-04-09/78875 и отражать по:

- Дт 99.01 Кт 68:

- штраф (пени) по налогу на прибыль и аналогичным налогам ЕНВД, ЕСХН, УСН, ПСН;

- Дт 91.2 Кт 68

:

- штраф (пени) по остальным налогам кроме тех, что указаны выше, а также сборов и взносов.

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Для начисления пени по налогу на прибыль в проводках 1С 8.3 используйте только счет 99.01:

- Дт 99.01.1 Кт 68.04.1

Для остальных налогов применяйте те правила, что утвердили в учетной политики.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

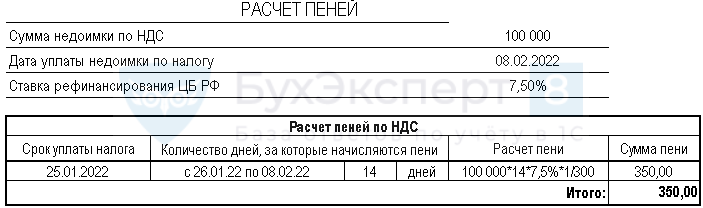

Например, срок уплаты первой 1/3 по НДС – 25.01.2022. Налог уплачен организацией с опозданием 08.02.2022. Пени будут начислены за период с 26.01.2022 по 08.02.2022 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

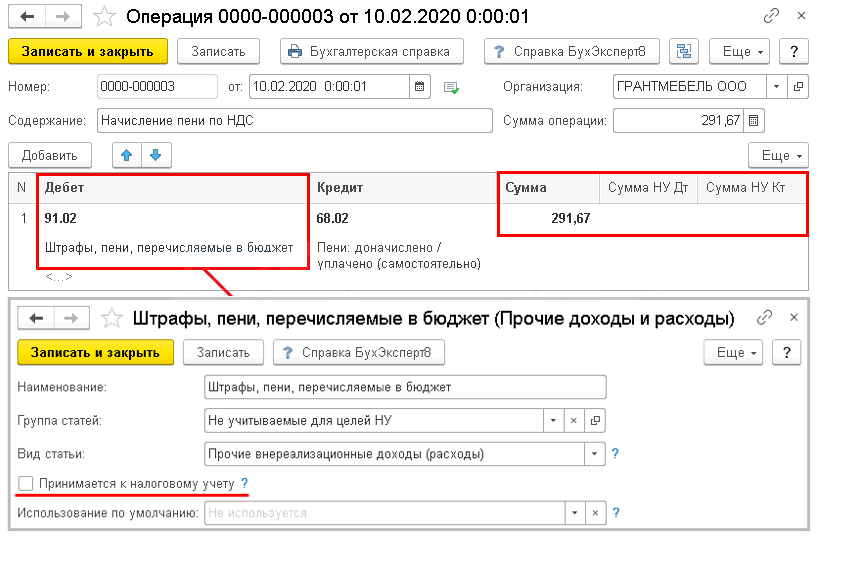

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Срок уплаты НДС за IV квартал – 25.01.2022, 25.02.2022, 25.03.2022.

Организация своевременно не уплатила первый платеж по НДС по сроку 25 января 2022 г.

08 февраля задолженность по НДС в размере 100 000 руб. была погашена.

В этот же день начислены и уплачены в бюджет пени по налогу.

По учетной политике организации налоговые пени начисляются в Дт 91.02.

Для начала рассчитайте сумму пени, которую необходимо уплатить на 08 февраля. Внимание! День уплаты входит в расчет пеней.

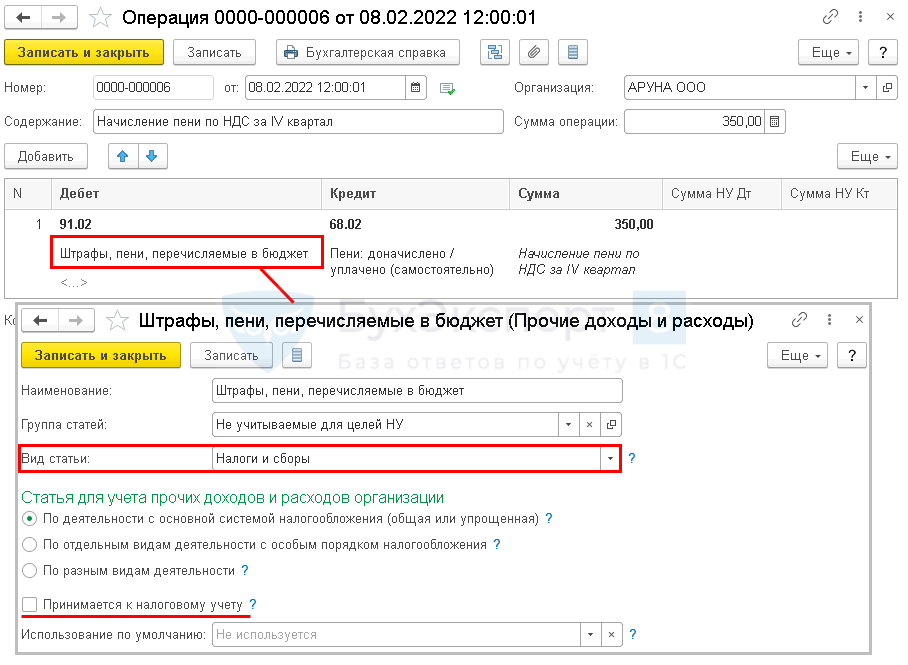

Создайте документ Операция, введенная вручную

( Операции – Операции, введенные вручную

).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет

и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе.

Колонки Сумма НУ Дт

и Сумма НУ Кт

– в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

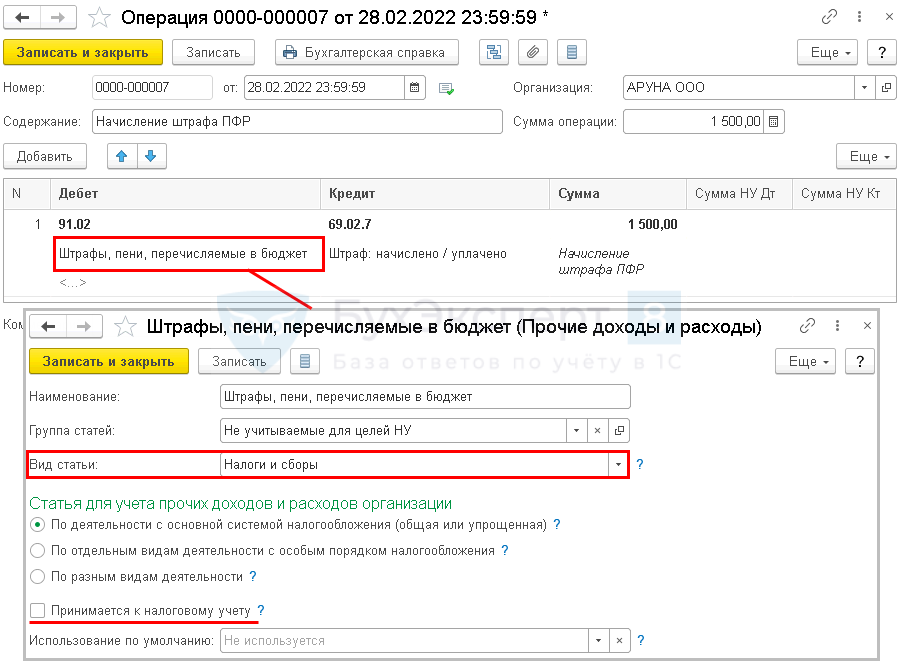

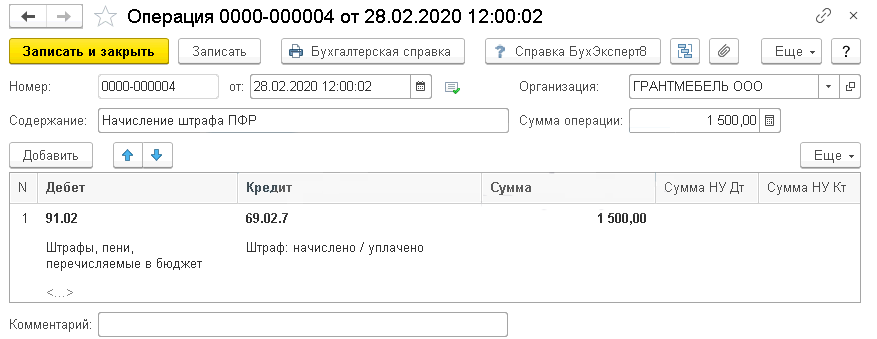

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через .

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

При подаче СЗВ-М бухгалтер не включил в отчет данные по 3-м сотрудникам. В связи с этим организации начислен штраф за несвоевременное представление СЗВ-М в размере 1 500 руб. (по 500 руб. за каждое физическое лицо).

28 февраля Организация отразила штраф в учете и уплатила его в бюджет.

По учетной политике организации пени по налогам, сборам и взносам начисляются в Дт 91.02.

Создайте документ Операция, введенная вручную

( Операции – Операции, введенные вручную

).

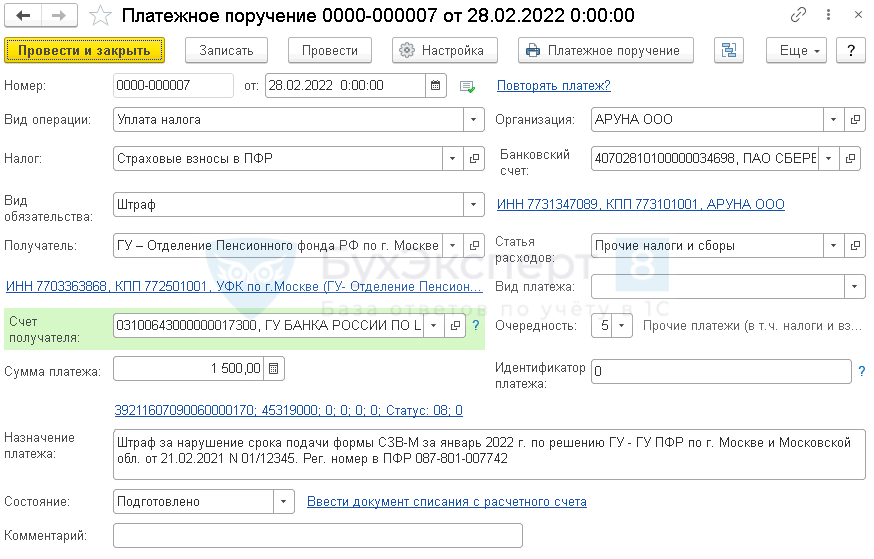

Общие правила заполнения платежного поручения на уплату штрафа в ПФР такие же, как обычно.

Учтите следующие особенности:

- (поле 104) и (поле 105) — из реквизитов для уплаты штрафа.

- В полях 106, 107, 108, 109 укажите «0» (п. п. 5, 6, 10 Приложения N 4 к Приказу Минфина от 12.11.2013 N 107н).

- В (поле 24) укажите подробную информацию о платеже:

- наименование нарушения;

- название территориального органа ПФР, который привлек к ответственности;

- дату и номер акта ПФР (решения, требования);

- регистрационный номер в ПФР.

Подробнее о перечислении штрафов по прочим налогам

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

24 января Организация выплатила отпускные. Срок уплаты НДФЛ с отпускных – 31 января.

В связи со сложным финансовым положением организации НДФЛ с отпускных в размере 5 000 руб. перечислен с задержкой только 10 февраля.

В этот же день пени начислены и уплачены в бюджет.

По учетной политике организации пени по налогам начисляются в Дт 91.02.

Создайте

документ Операция, введенная вручную

- (

Операции – Операции, введенные вручную

).

Учет пени по контракту в 1С 8

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются

у продавца

в:

БУ:

Дт 76.02 Кт 91.01;

НУ:

- во внереализационных доходах по налогу на прибыль;

в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на и при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше.

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя

в:

- БУ:

- в Дт 91.02 Кт 76.09;

- НУ:

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

Подробнее Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

Как начислить штраф в 1С 8.3 проводки в учете продавца

Рассмотрим расчет и оформление в 1С на примере:

14 февраля Организация выполнила обязательства по поставке товаров.

По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок.

28 февраля Организация начислила пени в размере 0,1% за каждый день просрочки и выставила штрафные санкции покупателю.

Начисление пени покупателю оформите через типовой документ в разделе .

В документе заполните контрагента и договор, по которому нарушены обязательства.

- – дата начисления пени;

Рассчитайте пени автоматически по кнопке или заполните табличную часть вручную.

Документ используется только продавцом

при нарушении сроков оплаты покупателем или комитентом.

Этим документом покупателю

нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров.Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

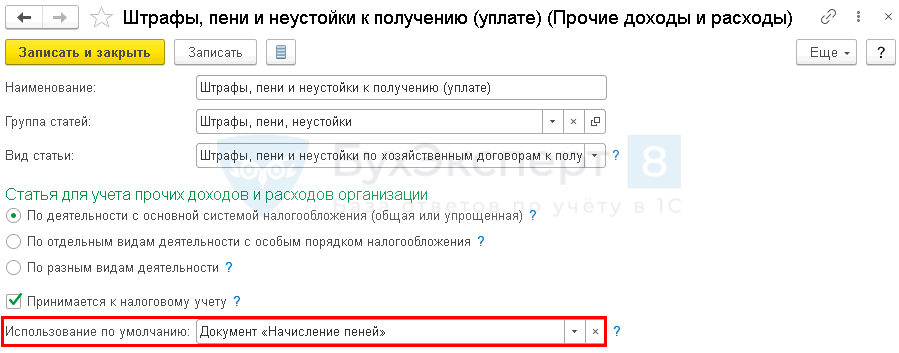

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию

задан Документ «Начисление пеней»

.

Если такой статьи нет, она автоматически создастся в базе.

Изучить подробнее Как отразить претензию покупателю?

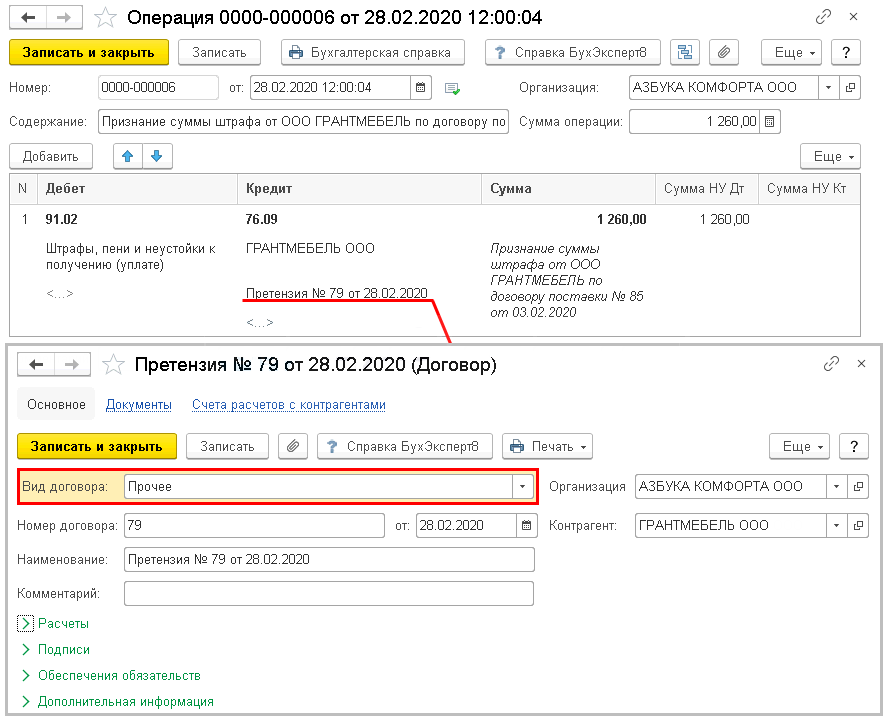

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

14 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки.

В связи с финансовыми проблемами Организация не осуществила оплату в срок.

28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,1% за каждый день просрочки.

В этот же день Организация признала их и отразила в учете.

Создайте документ Операция, введенная вручную

( Операции – Операции, введенные вручную

).

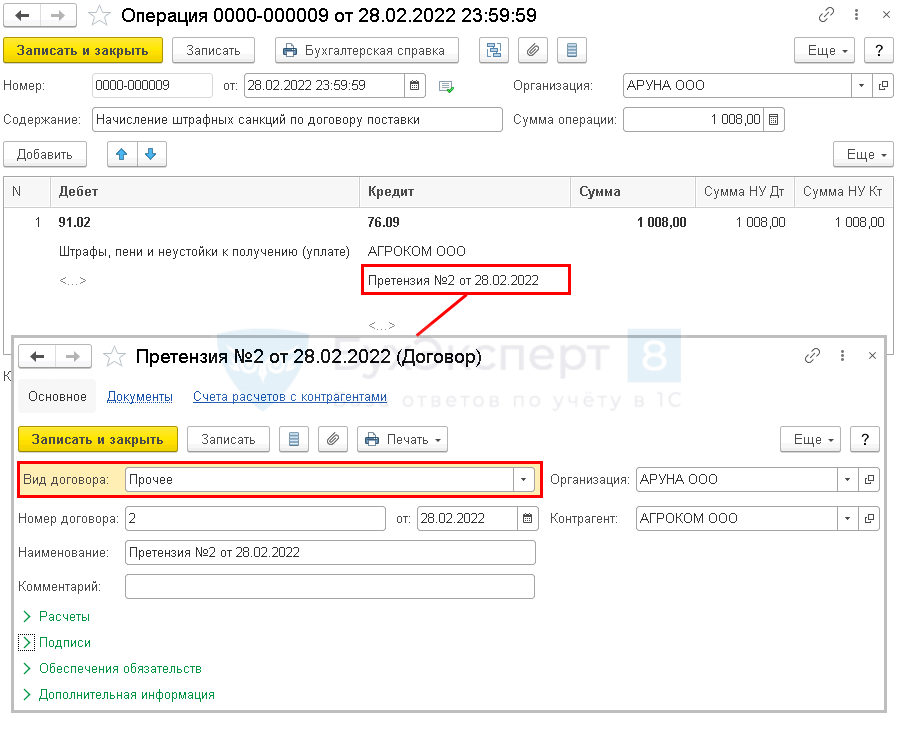

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате)

и . Сверьте аналитику в своем учете с данными приведенными выше.Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

единый налоговый счет (ЕНС).

Об отражении на ЕНС начисленных пеней, штрафов по налогам (сборам, взносам) см. в

статье

справочника «Единый налоговый платеж».

Налоговые санкции по налогу на прибыль и иным аналогичным обязательным платежам в отчете о финансовых результатах формируют чистую прибыль (убыток)

( Приложение

к письму Минфина России от 28.12.2016 № 07-04-09/78875) и,

соответственно, учитываются на счете 99 «Прибыли и убытки» ( Инструкция

к плану счетов, утв. приказом Минфина России от 31.10.2000 № 94н).

К налоговым санкциям относятся штрафы ( п. 2 ст. 114 НК РФ

). Учитывая, что

согласно п. 6 ПБУ 1/2008

факты хозяйственной деятельности должны отражаться в

бухгалтерском учете исходя из их экономического содержания (требование приоритета содержания перед формой), а пени по своему экономическому содержанию

близки к понятию налоговых санкций, их следует отражать в бухгалтерском учете аналогично штрафам.

В программе «1С:Бухгалтерия 8» (ред. 3.0) начисленные штрафы (пени) за несвоевременную сдачу налоговой отчетности или уплату налога на прибыль

отражаются вручную документом «Операция».

- Раздел: Операции

– Операции, введенные вручную

(рис. 1). - Кнопка «Создать», вид документа – «Операция».

- В поле «От» укажите дату начисления пеней (штрафа). Если пени (штраф) начислены по результатам проверки, укажите дату вступления в силу

решения налогового органа. Если пени начислены организацией самостоятельно, укажите дату их расчета. - В поле «Дебет» выберите субсчет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и субконто к нему

«Причитающиеся налоговые санкции». - В поле «Кредит» выберите субсчет расчетов по налогу на прибыль (субсчет 68.04.1 «Расчеты с бюджетом») и субконто к нему.

- В поле «Сумма» укажите сумму пеней (штрафа). В колонке «Сумма НУ Дт» сумму не указывайте.

- Кнопка «Записать и закрыть».

Тема нашей сегодняшней статьи выбрана не случайно. Наверное, каждый бухгалтер хоть раз в своей практике получал от налоговой требование на уплату штрафа или пени. Не зря на бухгалтерских форумах так много вопросов по учету таких операций. Поэтому сегодня мы поговорим о том, как отражать налоговые пени и штрафы в учете НКО в 1С: Бухгалтерии предприятия ред. 3.0.

Каждый хозяйствующий субъект должен пополнять казну государства путем уплаты налогов в конкретные определенные сроки. Если не заплатить налог в установленный законодательством срок, наступает налоговая задолженность.

Пеня – это сумма денежных средств, начисляемая на просроченную задолженность за каждый календарный день просрочки основного платежа. Пеня подлежит уплате одновременно с образовавшейся задолженностью, либо после уплаты суммы основного долга. Расчет пени заканчивается в день зачисления уплаты по основному долгу. Порядок расчёта пени по налогам закреплён в Налоговом кодексе. Бухгалтер, обнаружив недоплату по налогу, может рассчитать пени самостоятельно, воспользовавшись онлайн -сервисами по расчету пеней.

Также на просроченную задолженность налоговая может начислить штраф – минимально 20 процентов от неуплаченной суммы налога. Если же инспекторы докажут, что это сделано умышленно – взыщут 40 процентов от неуплаченной суммы налога (ст.122 НК РФ).

Штраф – это наказание за совершение незаконного деяния. В частности, за нарушение налогового законодательства. И наложить его могут не только за просрочку уплаты налогов. Налоговый кодекс предусматривает разные виды штрафов, в зависимости от вида нарушения и наличия умысла.

Полный перечень налоговых правонарушений содержится в 16 главе НК РФ. В частности, штраф предусмотрен за нарушение правил учета доходов и расходов и объектов налогообложения, непредставление налоговой декларации, невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов, непредставление налоговому органу сведений, необходимых для осуществления налогового контроля и пр.

Согласно НК РФ, штраф налагается на юридических и физических лиц, то есть оштрафовать должностное лицо организации нельзя. Для должностных лиц применяются статьи Кодекса об административных нарушениях или даже Уголовного кодекса. Все штрафы по налогам выносятся на основании решения налогового органа и подлежат обязательной уплате организацией.

Разница между пенями и штрафами в том, что пени обычно зависят от длительности существования нарушенного обязательства и рассчитываются в процентах за каждый день просрочки. Штраф же представляет собой, как правило, фиксированную или заранее определенную сумму, исчисляемую в процентах от некоей известной величины (например, суммы долга). Штраф – единственная санкция в Налоговом кодексе за налоговое правонарушение, пени не относится к санкциям! Но вне зависимости от того, пени это или штраф за нарушение налогового законодательства, порядок их бухгалтерского и налогового учета единый.

Согласно Плану счетов (утв. Приказом Минфина от 31.10.2000 № 94н) штрафы и пени (вне зависимости от налога и периода, за который они начислены) отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счета 68. И именно здесь всегда возникает множество вопросов.

Вариант 1 – на счете 91 (Дт 91-2 Кт 68; Дт 99 Кт 68)

Вариант 2 – на счете 99 (Дт 99 Кт 68)

Вариант 3 – на разных счетах в зависимости от вида налога. Так, пени по налогу на прибыль и налогу, уплачиваемому в связи с применением УСН, отражают на счете 99, а пени по другим налогам — на счете 91. Этого варианта придерживается Минфин в письме от 28.12.2016 № 07-04-09/78875.

Выбранный вариант учета следует закрепить в учетной политике.

Согласно п. 4, 5, 11 ПБУ 10/99 пени можно отнести к прочим расходам. Следовательно, их можно учитывать на счете 91 как прочие внереализационные расходы.

Не стоит забывать, что у нас разговор о некоммерческих организациях. Поэтому списание убытка от налоговых санкций происходит за счет средств целевого финансирования.

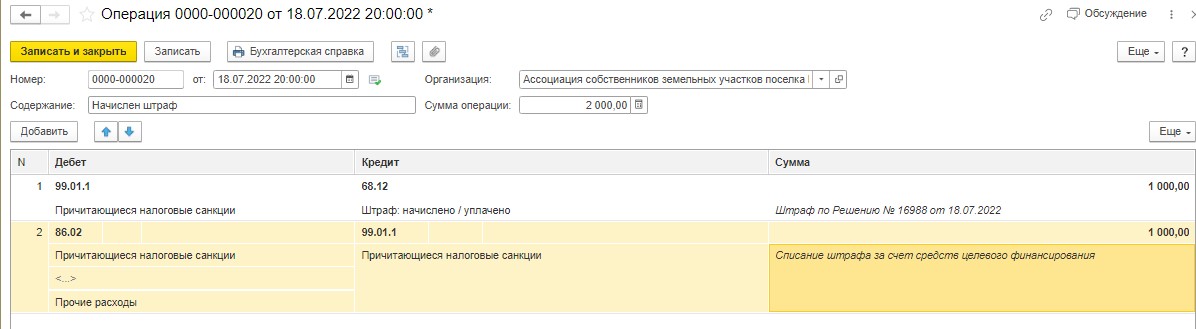

Рассмотрим порядок учета пеней и штрафов в НКО на примере программы 1С: Бухгалтерия предприятия ред. 3.0

Приведем условный пример: Ассоциация собственников земельных участков поселка Мельница получила требование на уплату штрафа за несдачу декларации по УСН в размере 1000 руб.

В программе 1С: Бухгалтерия предприятия ред. 3.0 не предусмотрено специального документа для отражения пеней и штрафов за несвоевременную сдачу отчетности и уплату налогов. Поэтому начисление пеней и штрафов происходит оформляется документом «Операции, введенные вручную» в разделе «Операции»:

Создаем новую операцию:

Как показывает практика организациям зачастую приходится сталкиваться с начислением штрафных санкций и пеней. Поэтому для упрощения процедуры можно создать и использовать Типовую операцию (шаблон). Все последующие операции смогут создаваться на основе шаблонов, сохранённых в хранилище.

Создадим «Типовую операцию» в операциях, введенных вручную:

В открывшемся окне введем необходимые данные и нажмем кнопку «Записать и закрыть».

После подтверждения шаблон будет сохранен автоматически.

Найти его возможно при следующем запуске программы в списке типовых операций:

Аналогичным образом можно создать типовые операции по начислению пеней по налогам и страховым взносам.

Еще один момент, на который хотелось бы обратить внимание читателей – какой датой начислять пени и штрафы по налогам? Когда пени и штрафы были начислены организации в результате проверки контролирующих органов, то датой будет дата соответствующего решения ФНС. В случае, если плательщик самостоятельно обнаружил, к примеру, недоплату по налогу, то он может доплатить налог, а вот пени можно не уплачивать самостоятельно, а дождаться требования из ФНС.

Когда же организация сдает уточненную декларацию (расчет), которая привела к увеличению суммы налога (взноса), то, чтобы избежать штрафа, до подачи уточненки необходимо заплатить налог/взнос и пени. В таком случае датой начисления пеней будет дата утверждения расчета (включая расчет пеней) руководителем организации.

Автор статьи: Анна Куликова

Для начисления пени в программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

необходимо выполнить следующие действия:

1.

Настроить учетную политику ЖКХ (меню «Учет в ЖКХ – Учетная политика (ЖКХ)):

2.

В настройках учетной политики указать срок оплаты, по истечении которого будет производиться начисление пени (закладка «Общее» – «Срок оплаты»):

3.

На закладке «Пени» произвести настройку расчета пени:

В справочнике «Настройки расчета пени» есть предопределенная настройка расчета:

Есть два варианта расчета пени:

· Можно установить долю ставки рефинансирования:

· Можно установить процентную ставку, для этого необходимо поставить флажок «Использовать процентную ставку» и установить саму процентную ставку:

Существует три варианта оплаты пени: первоочередная оплата услуг, затем погашение пени, в первую очередь гасить пени, распределять пропорционально по начислениям и пени:

В поле «Дата начала учета начислений» указывается дата начала учета начислений, с которой необходимо получать начисления для расчета пени. Если дата не указана, ограничения начислений по периоду для расчета пени не будет:

4.

Установить ставку рефинансирования ЦБ (меню «Предприятие» – «Ставки рефинансирования ЦБ»):

5.

После заполнения всех настроек можно производить начисления по пеням (меню «Учет в ЖКХ» – «Начисления/Оплата» – «Начисление пени»). Пени начисляются в разрезе каждой услуги. Документ сам отслеживает всех должников:

6.

После начислений можно получить расшифровку расчета пени по всем строкам табличной части или по выделенному лицевому счету:

В отчете можно посмотреть подробную расшифровку алгоритма расчета пени по лицевым счетам, раскрыв каждую услугу:

Материалы по теме:

С 01.01.2023 налоги, сборы, взносы, а также пени и штрафы по ним уплачиваются по новым правилам — в качестве единого налогового платежа (ЕНП) на

единый налоговый счет (ЕНС).

Об отражении на ЕНС начисленных пеней, штрафов по налогам (сборам, взносам) см. в

статье

справочника «Единый налоговый платеж».

Штрафы и пени, уплаченные или подлежащие уплате налогоплательщиком (кроме налога на прибыль и иных аналогичных обязательных платежей), в отчете о финансовых

результатах формируют прибыль (убыток) до налогообложения ( Приложение

к письму Минфина

России от 28.12.2016 № 07-04-09/78875) и, соответственно, учитываются на счете 91 «Прочие доходы и расходы». Пени и штрафы по налогам и сборам

не включаются в расходы для целей налогообложения ( п. 2 ст. 270 НК РФ

).

В программе «1С:Бухгалтерия 8» (ред. 3.0) начисленные штрафы (пени) за несвоевременную сдачу налоговой отчетности или уплату налога отражаются

вручную документом «Операция».

- Раздел: Операции

– Операции, введенные вручную

(рис. 1). - Кнопка «Создать», вид документа – «Операция».

- В поле «От» укажите дату начисления пеней (штрафа). Если пени (штраф) начислены по результатам проверки, укажите дату вступления в силу решения

налогового органа. Если пени начислены организацией самостоятельно, укажите дату их расчета. - В поле «Дебет» выберите счет 91.02 «Прочие расходы» и аналитику к нему (статью прочих доходов и расходов со снятым флажком

«Принимается к налоговому учету»). - В поле «Кредит» выберите счет расчетов по налогу (налог на прибыль, ЕСХН, др.) и аналитику к нему.

- В поле «Сумма» укажите сумму пеней (штрафа). В колонке «Сумма НУ Дт» сумму не указывайте.

- Кнопка «Записать и закрыть».

28 декабря 2020

Пени и штрафы начисляются за просрочку налоговых и других удержаний, предусмотренных законодательством и договорами. Как правило, пени вводятся в программу 1С 8.3 в ручном режиме, что может вызывать вопросы относительно использования счетов для отображения пени при формировании проводок.

Важно то, что не все пени необходимо вводить вручную, поскольку в программе имеется документ, позволяющий выполнять операции в автоматическом режиме.

Далее постараемся ответить на самые частые вопросы пользователей программы 1С:

- Какие бухгалтерские проводки необходимо провести для начисления налоговых и других пеней?

- Как произвести начисление штрафа через 1С путем отражения учетной проводки при нарушении условий контракта, заключенного между продавцом и покупателем?

Отражение пеней по налогам

Порядок начисления пеней должен быть прописан в политике учета, поскольку от выбранного способа зависит отражение пеней в учетности.

Методы начисления пеней по налогам в отчетах могут выглядеть следующим образом:

- Дебет (91.02)-Кредит

– Прочие расходы;

- Дебет (99.01)-Кредит

– Прочее.

Справка! Согласно рекомендации Бухэксперта 8, нужно исходить из Письма Минфина России (от 28 декабря 2016), где отражение выглядит так: