- Вернуться на сайт

- Проводки по документу

- Коммерческие расходы в УТ 11

- Списание материалов на собственные нужды в УТ 11

- Расходы на продажу товаров в УТ 11

- Амортизация в составе транспортно-заготовительных расходов

- Материальные расходы в составе ТЗР

- Принятие НДС к вычету

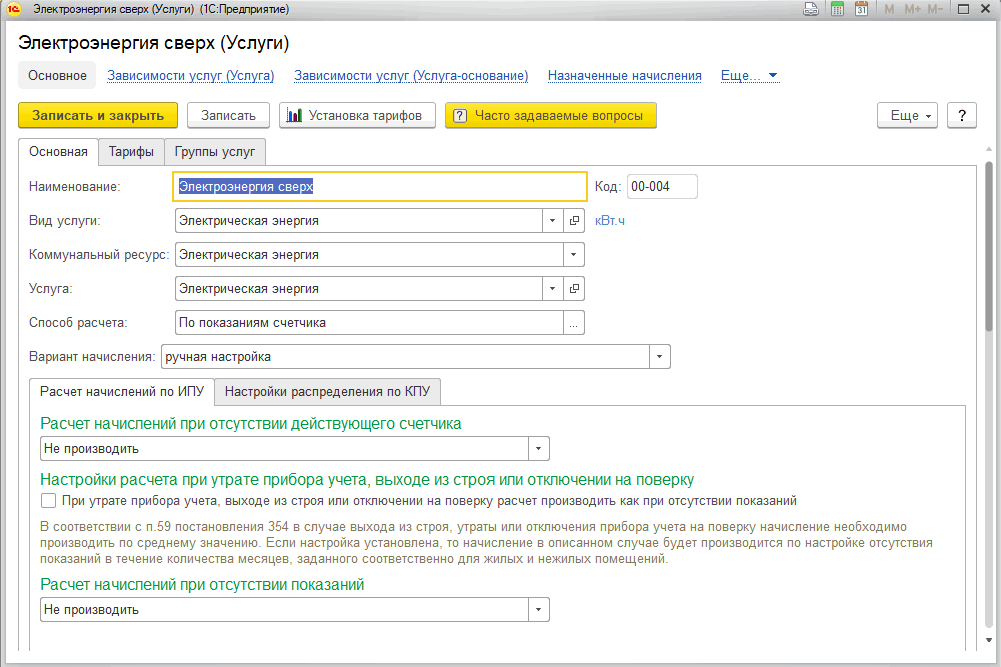

- Как рассчитать электроэнергию по трем тарифным ставкам

- Материалы по теме

- Как начислить услугу по норме и сверх нормы по показаниям счетчика

- Проверка

- Перечисление оплаты поставщику

- Регистрация СФ поставщика

- Отражение доходов и расходов в НУ

- Расходы на электроэнергию в составе транспортно-заготовительных расходов

- Отражение в учете коммунальных услуг

- Учет в 1С

Вернуться на сайт

Как рассчитать электроэнергию по трем тарифным ставкам

Как начислить услугу по норме и сверх нормы по показаниям счетчика

Предыдущий материал: «Часть 2. Распределение ТЗР на себестоимость складских остатков и номенклатуры».

В организации имеется холодильная установка, в которой хранятся товары (замороженные продукты питания – свинина и курятина). Для целей управленческого учета необходимо включить в себестоимость хранимых товаров стоимость потребляемой установкой электроэнергии, амортизацию, а также стоимость расходного материала – фреона.

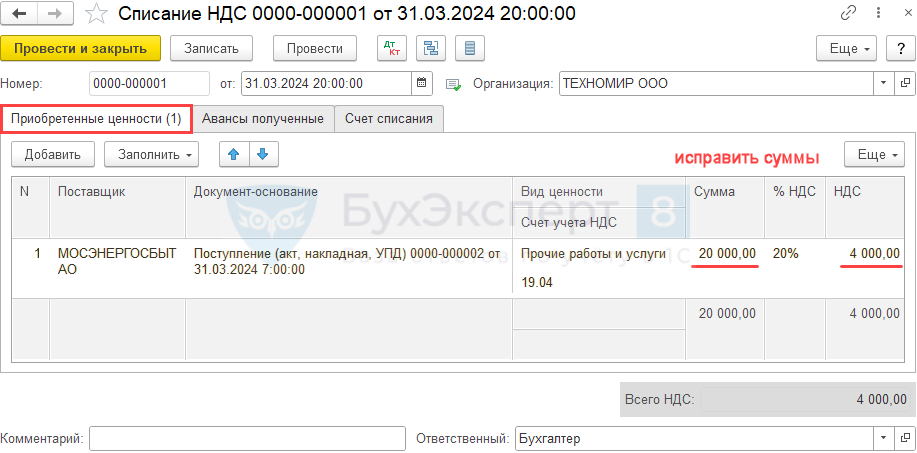

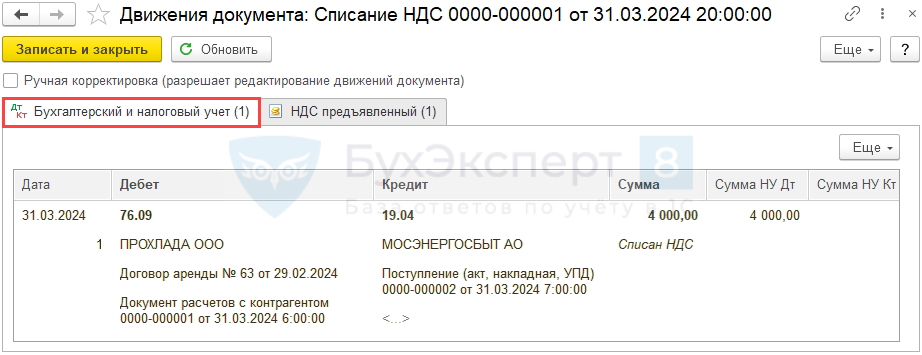

Создайте документ Списание НДС на основании поступления или в разделе Операции — Регламентные операции НДС.

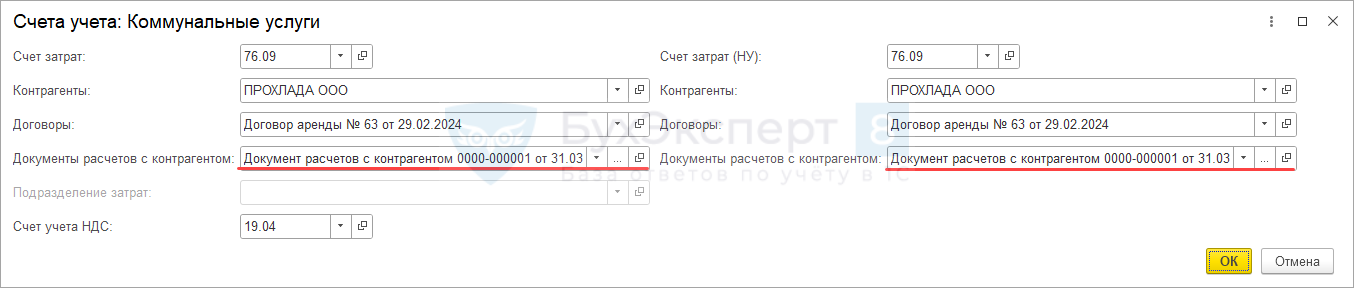

В документе вручную исправьте поля и — укажите суммы в части потребления услуг арендатором.

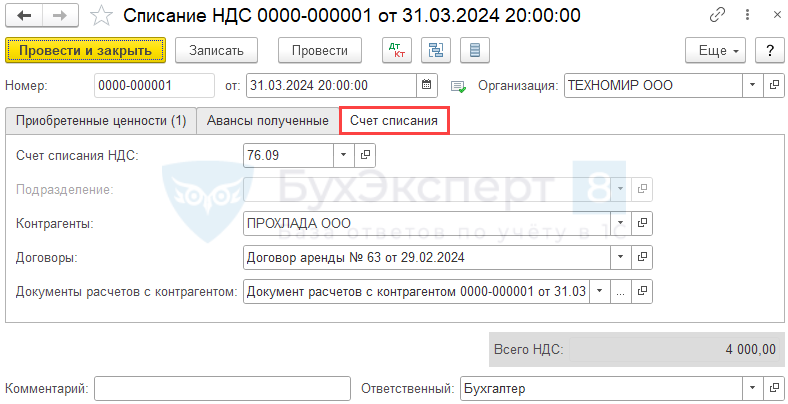

На вкладке укажите Счет списания НДС — 76.09, арендатора, договор с ним и созданный вручную документ расчетов с контрагентом.

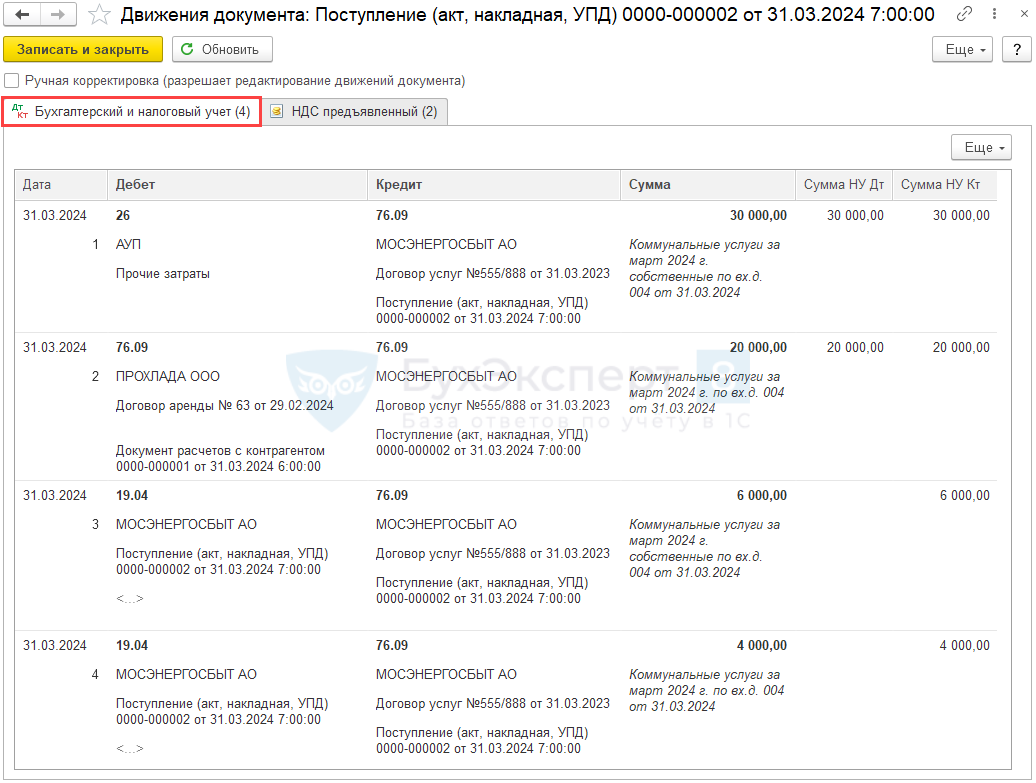

Проводки по документу

Документ формирует проводки:

В зависимости от условий договора аренды, возможны разные варианты взаимодействия арендатора и арендодателя в части оплаты коммунальных платежей. Разберемся, какие варианты существуют и подробно рассмотрим один из них — самый сложный.

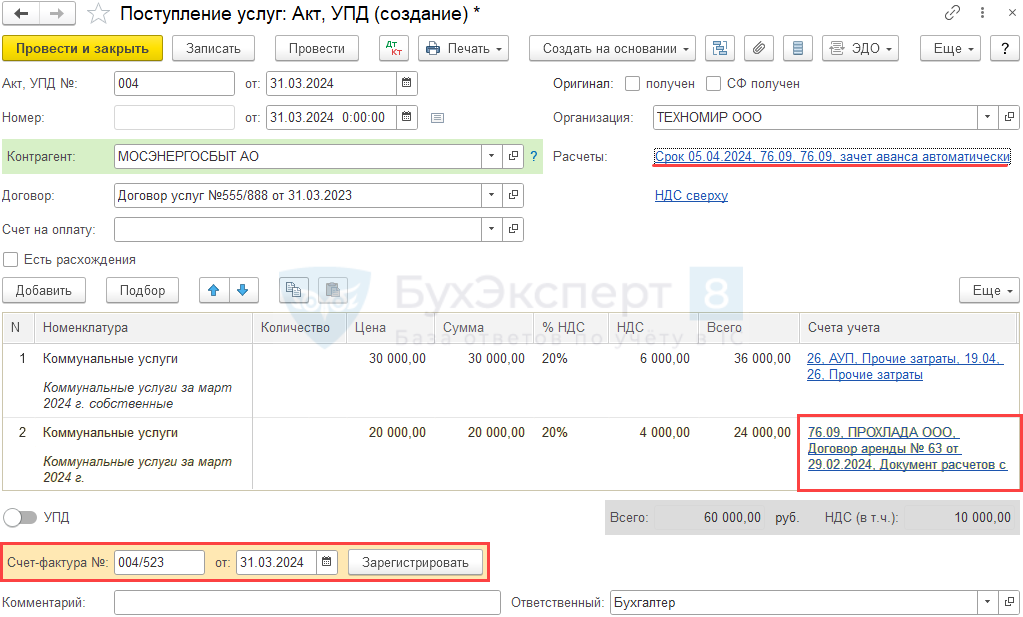

Организация-арендодатель получила от энергосбытовой компании акт и счет-фактуру на коммунальные услуги (офисные помещения) за март на сумму 60 000 руб. (в т. ч. Н ДС 10 000 руб.).

Организация перевыставила арендатору часть расходов (в размере его доли потребления) — 24 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. P DF

В обязанности правления СНТ входит сбор оплаты за электричество с участников товарищества и перечисление собранных средств на счет компании, которая оказывает услуги по обеспечению электроэнергией.

Так как само СНТ не оказывает услуги электроснабжения, денежные поступления в счет покрытия расходов не считаются доходом. Учет электроэнергии производится в соответствии с установленными тарифами.

Как организовать и вести учет электроэнергии в садовом некоммерческом товариществе без значительных временных и финансовых затрат?

Учет начислений за электричество по счетчикам участков можно вести в программе «1С:Садовод».

Сервис позволяет завести карточку для каждого участка, указав сведения о владельце, его контакты и описание участка. После этого можно добавить счетчик электроэнергии, заполнив информацию о нем: марка, серийный номер, номер пломбы, тариф, первичные показания. Для создания счетчика есть два способа:

Предварительно следует ввести тарифы, на основании которых сервис будет рассчитывать суммы оплаты за свет (Участки – Тарифы — Создать). Можно создавать тарифы разных типов: однотарифный, двухтарифный (электроэнергия «день-ночь»).

После формирования тарифов и счетчиков нужно регулярно добавлять новые показания – программа автоматически рассчитывает использованные за месяц киловатт-часы взнос за электричество для каждого садовода. 1 С:Садовод хранит историю показаний счетчика и рассчитанных взносов в карточке участка.

Рассчитанные суммы взносов за электроэнергию вносятся в квитанции на оплату, которые отправляются владельцам участков по электронной почте прямо из программы. Функционал 1С:Садовод позволяет организовать массовую рассылку квитанций.

Отметим также, что так как в обязанности СНТ входит сдача бухгалтерской, налоговой, статистической отчетности – функционал формирования отчетов включен во все тарифы 1С:Садовод.

При подключении к сервису первые 30 дней можно работать бесплатно!

Закажите бесплатную консультацию или позвоните нам: (812) 244-11-15 (СПб), (495) 662-30-90 (Москва).

Коммерческие расходы в УТ 11

Отражение коммерческих расходов в 1С:Управление торговлей 11 на примере расходов по электроэнергии, представительских расходов, затрат по проектам, а также списания питьевой воды на собственные нужды

В этом уроке будем учиться отражать коммерческие расходы в 1С:Управление торговлей 11. Это такой тип расходов, которые непосредственно влияют на финансовый результат предприятия в текущем периоде. Для примера рассмотрим несколько распространенных ситуаций.

Расходы по электроэнергии

Допустим, нам необходимо отразить расходы по электроэнергии и отнести их на расходы предприятия в текущем периоде.

Все необходимые нам инструменты расположены в разделе Финансовый результат и контроллинг. Начнем с создания статьи расходов.

Указываем наименование и тип расхода — прочие операционные и внереализационные расходы. Выбор типа расхода влияет на перечень доступных типов аналитики расхода, и именно с данным типом возможно в качестве аналитики использовать организации.

Помимо выбранного типа, возможны и другие варианты выбора:

Так как в настройках программы включен учет по направлениям деятельности, необходимо выбрать способ распределения расходов (в рамках данной статьи) по направлениям. Создадим новый способ.

Согласно настройке выше, расходы по данной статье будут распределяться по направлениям равномерно.

Вариант распределения выбираем На финансовый результат. Перечень доступных вариантов также зависит от выбранного типа расходов.

Ниже в таблице приведен перечень всех возможных типов аналитик в зависимости от типов расходов.

На второй вкладке для удобства сделаем ограничение использования статьи — только при отражении услуг сторонних организаций.

Для отражения расхода по статье воспользуемся документом Приобретение услуг и прочих активов.

На первой вкладке заполняется шапка документа (организация, поставщик, договор, дата документа), на второй — сведения о расходах.

Заполняем данные о расходе:

Зарегистрированный расход можем увидеть в отчете Доходы и расходы.

В отчете зарегистрированные расходы можем увидеть только после закрытия месяца.

В данном случае требуется выполнение регламентной операции Распределение доходов и расходов по направлениям деятельности.

После закрытия расходы по статье распределились равномерно между двумя направлениями.

Впервые на сайте?

Помимо обучающих статей и видеоуроков здесь вы найдете большое количество внешних разработок для типовых конфигураций 1С.

Они позволят вам проще и быстрее выполнять рутинные операции в программе, а также

добавят совершенно новые функции.

99% разработок авторские и представлены

только на этом сайте.

Списание материалов на собственные нужды в УТ 11

В качестве примера возьмем такую ситуацию — есть основной склад и два магазина, сотрудники которых пьют воду, которую предприятие централизованно закупает (в бутылках по 20л). Необходимо зарегистрировать расход по потреблению воды.

Создаем новую статью расходов. В качестве типа расходов выбираем Расходы на складское хранение и обработку, а для типа аналитики выбираем .

Списание материалов на собственные нужды отражается документом с типом операции Списание на расходы.

В шапке документа заполняем организацию и склад.

На второй вкладке выбираем списываемые материалы, количество, статью и аналитику расходов.

Чтобы увидеть в отчете подобный тип расходов, предварительно необходимо закрыть месяц (чтобы посчитать себестоимость списываемых материалов, образующих сумму расхода).

По умолчанию сумма расхода по статье показывается одной общей суммой, однако можно включить детализацию по аналитике.

Данный расход был отнесен целиком на одно направление деятельности.

Расходы на продажу товаров в УТ 11

Следующий пример — состоялась одна крупная сделка по продаже товаров, в рамках которой пришлось провести банкет для представителей фирмы-покупателя. Расходы на организацию банкета необходимо учесть при определении прибыльности продажи.

Создаем новую статью расходов. На этот раз тип расхода — Расходы на продажу товаров, тип аналитик — .

Создаем заказ клиента и реализацию товаров на его основе.

Регистрация расходов на продажу выполняется также документом приобретение услуг и прочих активов.

В качестве аналитики выбираем созданный заказ клиента.

Зарегистрированный расход появился в отчете.

Чтобы оценить прибыльность заказа клиента, нужно в настройках отчета сделать отбор по этому заказу.

Теперь в отчете выведена текущая фактическая прибыль по заказу, при этом учтена как себестоимость товаров, так и стоимость представительских расходов.

Обращаю ваше внимание, что в данном случае для определения прибыльности заказа неправильно пользоваться отчетом по валовой прибыли, т.к. в нем отображаются только дополнительные расходы, отнесенные на себестоимость товаров.

Расходы по проекту

Бывают ситуации, когда в рамках какой-то большой сделки (проекта) оформляется несколько документов продажи, несколько раз фиксируются расходы. В качестве примера можно привести госконтракты. Коротко рассмотрим, как отражать расходы в таком случае.

В настройках статьи расходов в качестве типа аналитики нужно выбрать .

В качестве такого долгоиграющего проекта (госконтракта) в программе следует использовать сделки с клиентами. Для отражения расходов по сделке создавайте уже знакомые документы приобретения услуг и прочих активов, в качестве аналитики расхода выбирайте нужную сделку. Ну и, разумеется, обязательно привязывайте к сделке документы продажи.

Амортизация в составе транспортно-заготовительных расходов

Для списания начисленной амортизации на себестоимость товаров можно воспользоваться документом «Отражение прочих доходов и расходов».

Раздел: Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Отражение прочих доходов и расходов

Создадим документ, выбрав вид операции «Регистрация расходов». Добавив строку, укажем подразделение, при заполнении статьи расходов создадим в справочнике новую статью «Амортизация холодильника (ТЗР)» с параметрами:

Выберем статью в документ, в качестве аналитики укажем наш склад «Холодильная установка». В графе «Кор. статья активов/пассивов» выберем необходимую статью активов (обычно для основных средств создают специальную статью), далее укажем сумму начисленной за месяц амортизации:

Проведем документ, выполним закрытие текущего месяца и снова сформируем отчет «Ведомость по партиям товаров» в разрезе статей расходов. Мы видим, что к доп. расходам на электроэнергию добавились расходы на амортизацию. Причем амортизация, в отличие от стоимости электроэнергии, распределилась между товарами пропорционально их себестоимости, согласно настройкам статей расходов в нашем примере:

Материальные расходы в составе ТЗР

Для работы холодильной установки ежемесячно требуется определенное количество фреона, стоимость которого нужно включить в себестоимость хранимых в холодильнике товаров. Фреон предварительно закуплен нашей организацией и помещен на центральный склад.

Для отражения материальных расходов в программе «1С:Управление торговлей» предусмотрен документ «Внутреннее потребление товаров» с видом операции «Списание на расходы». Однако этот документ не предусматривает непосредственного списания расходов на статью с распределением по себестоимости товаров, в нем возможен лишь выбор статьи с распределением по направлениям деятельности. Если же в документе выбрать вид операции «Передача в эксплуатацию», программа отразит списание материала, но его стоимость не будет включена в себестоимость товаров.

Тем не менее существует возможность включить материальные расходы в себестоимость товаров, используя лишь штатные возможности программы. В этом нам поможет функционал расходов будущих периодов (РБП).

Теперь необходимо распределить расходы будущих периодов с помощью специальной операции. Форму для распределения РБП можно открыть из раздела программы:

Раздел: Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Распределение РБП

Кроме того, ссылка на нее теперь отображается в форме закрытия месяца как операция, которую требуется выполнить вручную. Перейдем по этой ссылке. На вкладке «К распределению» отображена сумма распределяемых расходов (в валюте управленческого учета), статья РБП и аналитика.

Нажмем «Распределить расходы». Создан заполненный документ «Распределение расходов будущих периодов». В нем необходимо указать период распределения, для нашего примера укажем месяц:

На вкладке «Распределение» по кнопке «Заполнить» выберем распределение по месяцам. Появилась строка, но в ней отсутствует статья расходов и аналитика, их нужно указать вручную. При заполнении создадим в справочнике новую статью «Материальные расходы (ТЗР)» с параметрами:

Мы увидели, как можно с помощью штатного функционала программы отразить включение материальных расходов в себестоимость товаров. Однако данная схема имеет одну особенность. А именно – расходный материал не должен храниться на том же складе, что и товар. В противном случае стоимость материала должна была бы распределяться сама на себя, что невозможно. Если же материал и товары хранятся на разных складах, то проблем не возникает.

Продолжение темы ТЗР в нашем следующем материале.

Принятие НДС к вычету

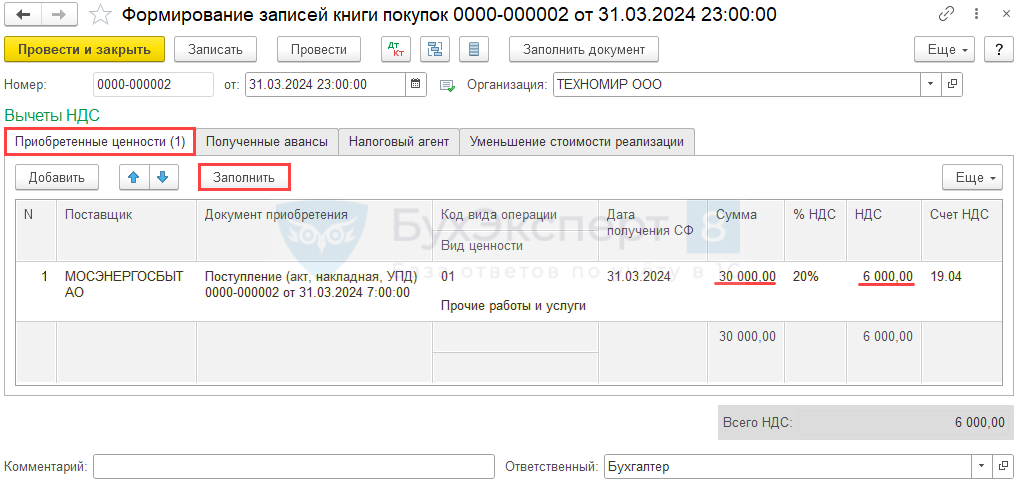

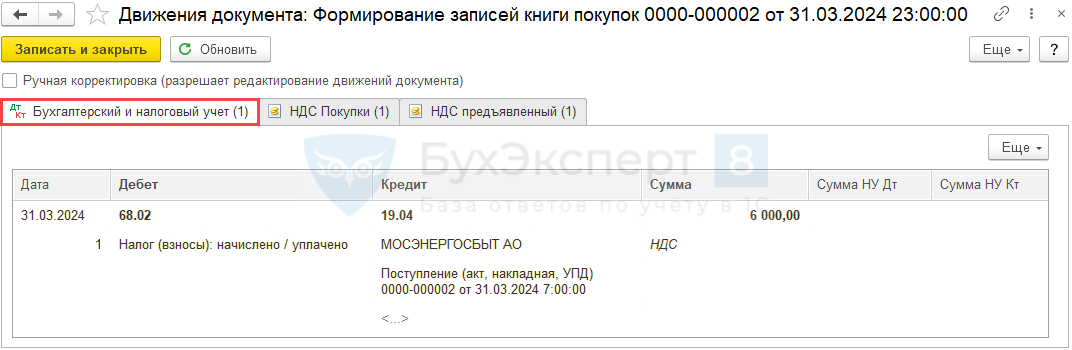

Создайте документ Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

По кнопке автоматически заполняются и только по части собственного потребления услуг. В графе «НДС» — сумма налога, которую можно принять вычету.

Отчет Книга покупок можно сформировать в разделе . P DF

При частичном вычете в графе 14 книги покупок укажите общую стоимость покупок из графы 9 по строке «Всего к оплате» регистрируемого счета-фактуры (пп. «т» п. 6 Правил ведения книги покупок).

Подробнее Как частично принять НДС к вычету?

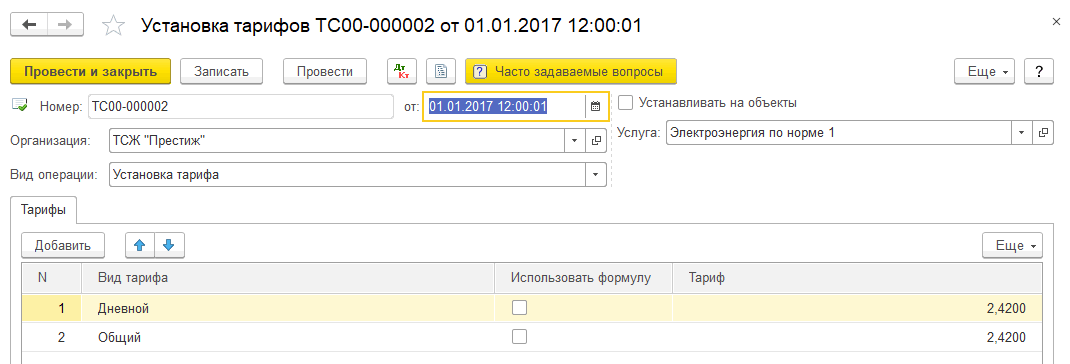

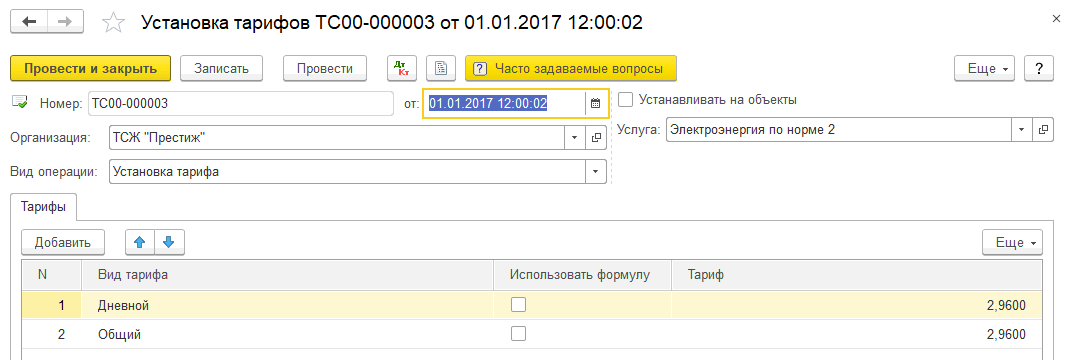

Как рассчитать электроэнергию по трем тарифным ставкам

По услуге «Электроэнергия» бывает необходимость выполнить расчет по трем тарифным ставкам. Например,

Если объем по услуге «Электроэнергия» составил до 150 квт — тариф 2,42 руб.

От 150 до 600 квт – тариф 2,96 руб

Свыше 600 квт – тариф 5,40 руб,

Рассмотрим, как реализовать данный расчет в программном продукте 1C: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК, ред. 3.0:

Рассмотрим л/с № 2011067001. Имеется однотарифный прибор учета, расход за месяц составил 700 Квт, из них 150 Квт укладываются в Норму 1 (150Квт), 450 Квт в Норму 2 (600 Квт) и 100 Квт выше нормы. Расчет происходит следующим образом:

Общая сумма начисления составляет 363+1332+ 540 = 2235 рублей.

Рассмотрим л/с №2011067002. Имеется однотарифный прибор учета, расход за месяц составил 400 Квт, из них 150 Квт укладываются в Норму 1 (150Квт), 250 Квт в Норму 2 ( 600 Квт). Расчет происходит следующим образом:

Общая сумма начисления составляет 363+1332 + 540 = 1103 рубля.

Материалы по теме

Для отражения хранения товаров в холодильной установке создадим в программе новый оптовый склад «Холодильная установка». С помощью стандартного документа «Поступление товаров и услуг» отразим поступление на этот склад 100 кг свинины по цене 300 руб. и 100 кг курятины по 150 руб.

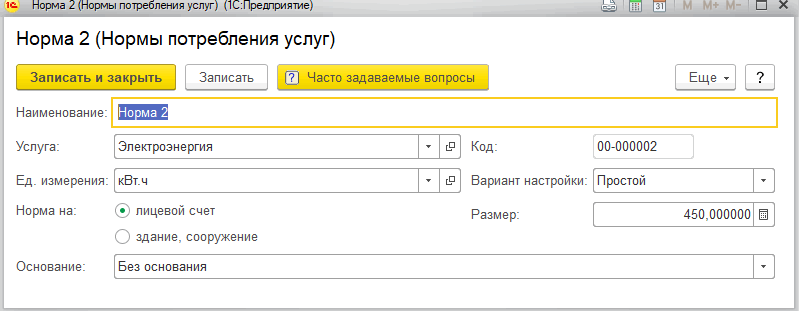

Как начислить услугу по норме и сверх нормы по показаниям счетчика

Услуга «Электроэнергия» может рассчитываться с ограничением по социальной норме, когда в пределах определенного норматива используется один тариф, а при превышении норматива — другой тариф. Такой расчет реализован в программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК, ред. 3.0. Рассмотрим, как настроить расчет.

описанный ниже вариант расчета подойдет, если во всех помещениях есть счетчики и по ним всегда подаются показания. Если же есть помещения без счетчиков или показания передаются не всегда, то расчеты выполняются по нормативу, который может отличаться от социальной нормы. В такой ситуации настройка расчета выполняется по-другому. Подробнее с таким расчетом можно ознакомиться в инструкции.

Как видно из документа, начисление услуг производится в зависимости от нормы:

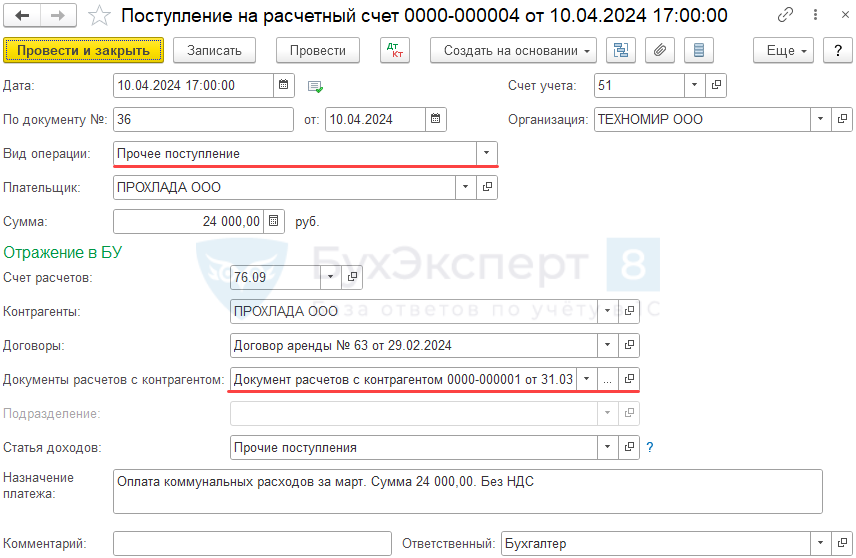

Поступление компенсации части коммунальных услуг оформите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки.

Если арендатор оплатил арендную плату и компенсацию одним платежом и требуется его разбивка по счетам расчетов или договорам, используйте вид операции Оплата от покупателя.

Укажите арендатора, договор с ним и созданный вручную документ расчетов с арендатором.

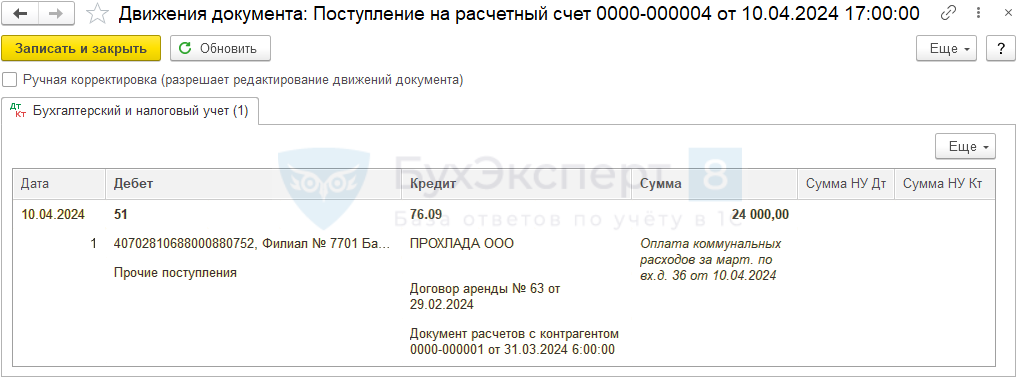

Документ формирует проводку:

Проверка

Сформируйте отчеты для проверки остатков по операциям:

Оборотно-сальдовую ведомость по счету 76.09 с максимальной аналитикой , , Документы расчетов с контрагентами.

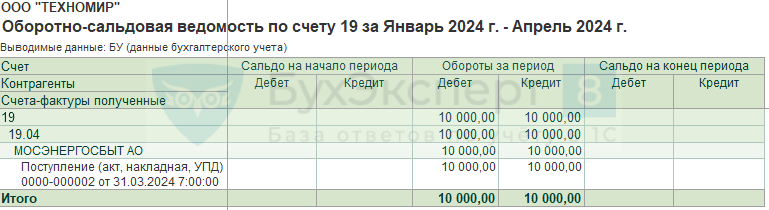

Оборотно-сальдовую ведомость по счету 19 с максимальной аналитикой , .

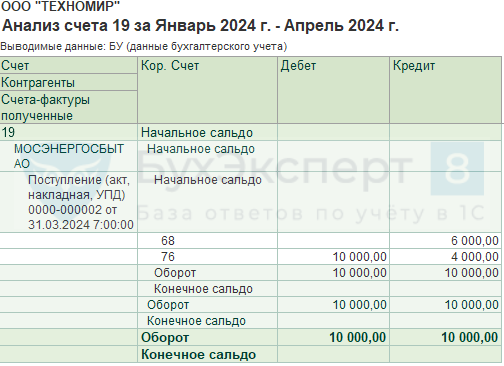

Анализ счета 19 с максимальной аналитикой , .

В разрезе аналитики не должно быть сальдо на конец расчетов по документам — значит, операции выполнены верно.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

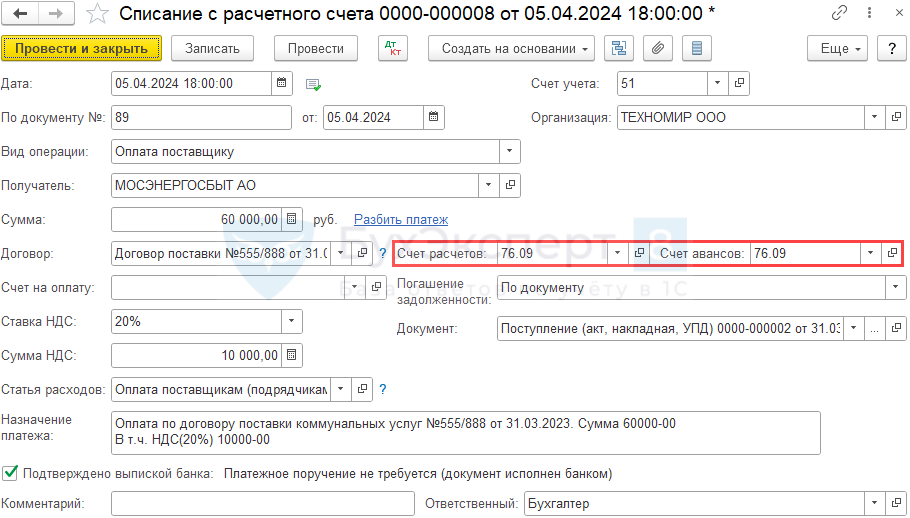

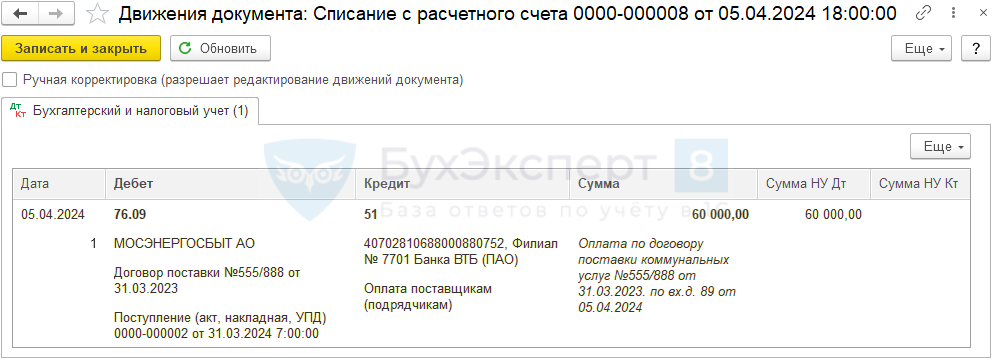

Перечисление оплаты поставщику

Перечисление оплаты поставщику коммунальных услуг оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Счет расчетов (Счет авансов) — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

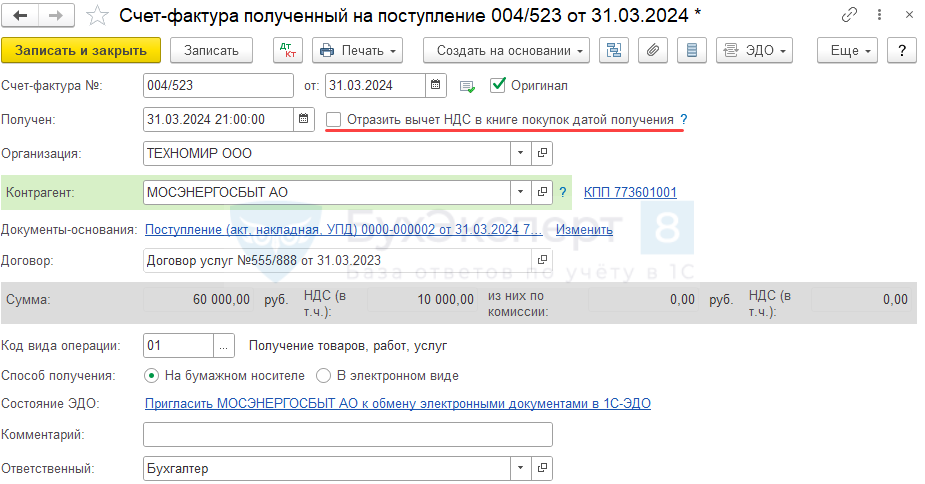

Регистрация СФ поставщика

Зарегистрируйте счет-фактуру поставщика коммунальных услуг, перейдите в нее и снимите флажок Отразить вычет НДС в книге покупок датой получения.

Теперь вычет можно отразить только документом Формирование записей книги покупок.

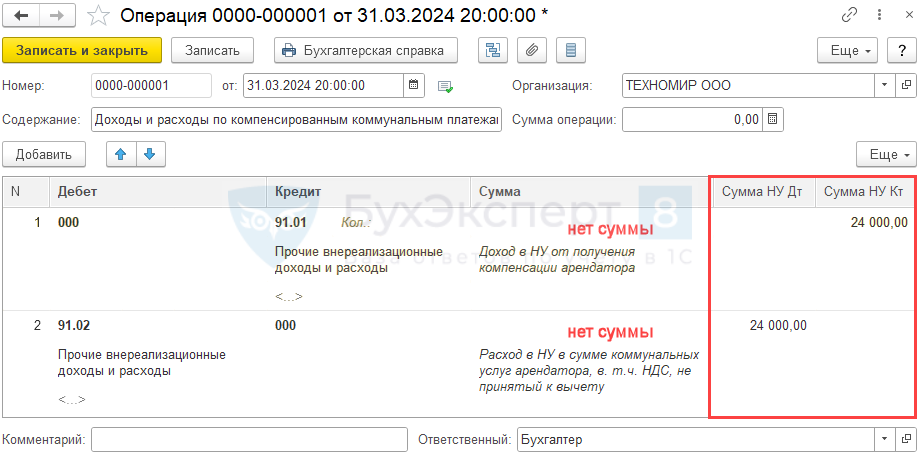

Отражение доходов и расходов в НУ

Отразите в НУ доходы и расходы по компенсированным услугам документом Операция, введенная вручную в разделе .

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

Расходы на электроэнергию в составе транспортно-заготовительных расходов

Чтобы отразить расходы на электроэнергию как ТЗР, воспользуемся документом «Поступление услуг и прочих активов».

Раздел: Финансовый результат и контроллинг – Доходы и расходы, финансовый результат – Поступление услуг и прочих активов

Создадим новый документ. На вкладке «Основное» укажем поставщика электроэнергии, на вкладке «Расходы и прочие активы» добавим строку, в которой укажем содержание услуги (электроэнергия), цену и сумму. При заполнении графы «Статья расходов/активов» создадим в справочнике новую статью расходов «Электроэнергия (ТЗР)» со следующими параметрами:

Выберем созданную статью в документ, в графе «Аналитика» укажем склад «Холодильная установка»:

Проведем документ и выполним закрытие текущего месяца. После этого сформируем отчет «Ведомость по партиям товаров» в разрезе статей расходов. Подробнее о настройке этого отчета читайте в нашем предыдущем материале «Часть 2. Распределение ТЗР на себестоимость складских остатков и номенклатуры».

Раздел: Финансовый результат и контроллинг – Отчеты по финансовому результату – Себестоимость запасов – Ведомость по партиям товаров

Для простоты сформируем отчет только по складу «Холодильная установка». Здесь отображено поступление товаров на склад, а также поступление доп. расходов (электроэнергии), которые распределены между товарами по количеству (согласно настройкам статьи) и включены в себестоимость. Отчет формируется в валюте управленческого учета.

Отражение в учете коммунальных услуг

Возможны варианты взаимодействия арендатора и арендодателя в части оплаты коммунальных расходов.

Третий вариант наименее выгодный: отсутствует вычет по НДС, придется вести дополнительный документооборот, а отражение операций в программе трудоемко. Рассмотрим его подробнее.

Заказчик обеспечивает подрядчика всем необходимым в т. ч. коммунальной инфраструктурой (п. 2, 3 ст. 747 ГК РФ). Оплата за ее пользование осуществляется в соответствии с условиями договора: должен быть четко прописан порядок расчета возмещаемых расходов, определены подтверждающие документы, согласованы сроки оплаты и другие необходимые в конкретном случае условия.

В БУ не возникает ни доходов, ни расходов по возмещению, т. к. это не приводит к получению или уменьшению экономической выгоды (п. 2 ПБУ 9/99, п. 2, 16 ПБУ 10/99).

В НУ возникают в одной и той же сумме полученных и предъявленных коммунальных платежей (включая НДС):

При УСН (доходы минус расходы) перевыставленные коммунальные услуги, включая НДС, учитываются в:

Учет в 1С

Поступление услуг оформите документом Поступление (акт, накладная, УПД) с видом Услуги (Акт, УПД) в разделе .

Разбейте общую сумму на 2 строки в табличной части: